[건설사 해외사업 점검]반도건설, 9년 만의 해외 출사표LA 주택 5월 준공, 임대수익 형태…두바이 이후 첫 해외 개발사업

고진영 기자공개 2021-04-23 13:57:53

이 기사는 2021년 04월 21일 13시47분 thebell에 표출된 기사입니다

하지만 작년부터는 다시 적극적 기조로 바뀌었다는 평가다. 미국 현지에서 개발사업에 나서면서 재차 해외로 보폭을 넓히고 있다.

반도건설은 매년 90억원대의 금액이 해외사업환산손익으로 계산되고 있다. 2020년 말 기준으로는 약 95억원을 나타냈다. 해외사업환산손익은 당기손익에 반영되지 않지만 자본에 직접 반영되고 향후 당기순익으로 재분류될 수 있는 항목이다.

가령 해외 법인의 철수를 결정하는 등 청산 절차를 밟으면 해외사업환산손익은 이 기간의 영업외손익으로 처리된다. 반도건설의 경우 과거 두바이사업 유지보수 등을 위해 남겨놓은 현지 지점에 대해 해외사업환산손익이 잡히고 있다.

이를 제외하면 반도가 현재 그룹 차원에서 벌어들이는 해외 수입원으로는 미국 캘리포니아 샌디에고에 위치한 골프장 크로스비내셔널GC가 유일하다. 회원제 골프장인데 2004년 11월 27홀 규모로 개장했다.

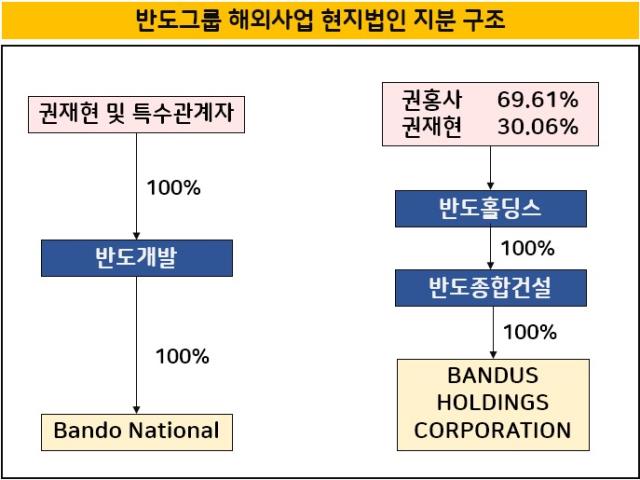

골프장 운영법인은 반도개발 아래 종속회사로 있는 ‘Bando National (반도내셔널)‘이다. 권재현 반도건설 상무 및 특수관계자가 지분 100%를 소유하고 있다. 실적의 경우 2019년 말 기준 82억원의 매출을 냈고 자산 규모는 179억원 가량으로 그리 크지 않다.

이미 2011년 두바이 대규모 프로젝트를 마쳤다는 점을 감안하면 해외사업에 대해 전보다 상당히 신중한 태도를 보여온 셈이다. 반도건설은 2006년 두바이에서 자체 개발사업 진출을 선언했다.

총 공사비 5억 달러의 복합건물 '두바이 유보라타워' 프로젝트다. 당시 두바이는 사상 최대의 부동산 호황기를 달리고 있었지만 단순 도급이 아닌 자체 개발사업을 한 것은 반도건설이 국내 건설사 중 처음이었다.

결국 5년만에 준공에 성공했는데 잘 나가던 두바이 경제가 금융위기를 맞은 탓에 어려움도 상당했다. 두바이 프로젝트에서 반도건설은 적자를 면했으나 큰 이익을 남기지는 못했다. 그러나 회사 측은 브랜드 인지도를 제고하고 기술력을 알렸다는 점에 의미를 두고 있다.

이후 해외 쪽으로는 소식이 없던 반도건설은 작년 초 미국 LA 주택사업에 출사표를 냈다. LA 한인타운 중심가에 252가구 규모의 타운하우스 ‘THE BORA(더 보라) 3170’을 짓기로 했으며 총 사업비는 1억2000만 달러에 이른다. 두바이 유보라타워를 준공한 뒤로 무려 9년 만에 밟은 해외 땅이다.

두 번째 해외사업까지 텀이 길었던 이유는 진출지를 꼼꼼히 따져 골랐기 때문이다. 미국은 건축법이 워낙 까다로워 국내 건설사들이 섣불리 발을 들여놓을 엄두를 내지 못하는 곳이다. 실제 LA에서는 근 10여년 동안 한국 건설사가 대규모 아파트를 세운 사례가 없었다.

반도건설 역시 조사부터 준비기간만 2년이 걸렸다. 미국 현지에 시행법인을 설립하고 3~4명 규모의 태스크포스(TF)를 꾸렸다. 시장조사를 거쳐 투자를 결정한 뒤 시공법인도 따로 세워 현지 주택사업 경험이 풍부한 전문가를 대표로 영입했다. 인허가나 행정절차 등이 국내와는 크게 다르다는 점을 감안한 것이다.

현지법인의 경우 'BANDUS HOLDINGS CORPORATION(반더스 홀딩스 코퍼레이션)'으로 반도종합건설이 지분 100%를 보유했다.

사업 진행상황을 보면 '더 보라 3170'은 작년 초 착공에 성공해 올 5월 준공을 앞두고 있다. 임대를 중심으로 형성된 미국 주거문화의 성격상 완공 뒤로는 분양이 아닌 임대 형태로 운영된다.

LA 주상복합사업이 잘 진행될 경우 반도건설은 국내 택지 확보가 어려운 상황에서 새로운 시장을 뚫었다는 데 의미가 적지않을 것이라는 평가다. 국내에서 250가구 정도면 그다지 크지 않지만 주거문화가 다른 미국에서는 대규모로 분류할 수 있다. 회사 측은 향후 괜찮은 사업지가 나오면 충분한 검토를 거쳐 추가 사업 여부를 결정할 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

- [금융사 KPI 점검/우리은행]내부통제 실패하면 총점의 40% 감점한다

- [8대 카드사 지각변동]카드사 건전성 경고등…RWA로 본 진짜 리스크는

- [캐피탈사 리스크 관리 모니터]산은캐피탈 '한발 앞선' 관리 전략 통했다…질적 성장 지속

- [애큐온은 지금]디지털 전환 고도화 결실, 캐피탈·저축은행의 차별 포인트는

고진영 기자의 다른 기사 보기

-

- [밸류업 성과 평가]81위 랭크된 LG화학, 빚 부담 버겁다

- 카카오, 점프는 끝났다

- [밸류업 성과 평가]PBR 저평가 롯데쇼핑, 장기 성장 노린 자산 재평가

- [밸류업 성과 평가]잘나가는 현대차, PBR로 보면 여전히 중위권

- [밸류업 성과 평가]조선업 활황에…HD현대그룹 상위권 '독식'

- [the 강한기업/현대그린푸드]분할 2년, 외형 대신 얻은 순현금

- [the 강한기업/현대그린푸드]범현대가 급식소…'해외 성장 활로' 열렸다

- [이자비용 분석]LG디스플레이 '조단위' 이자 탈출…재무개선 신호탄

- [이자비용 분석]이마트 삼킨 이자비용, 5000억이 전부일까

- [레버리지&커버리지 분석]IPO자금 들어온 엠앤씨솔루션…보유현금 왜 줄었나