발전사업자 꿈꾸는 SK가스의 조력자 'SK어드밴스드' 지분 45% 보유 화학 자회사, 프로필렌 호황에 캐시카우 등극

박기수 기자공개 2021-05-06 11:06:10

이 기사는 2021년 05월 04일 13시49분 thebell에 표출된 기사입니다

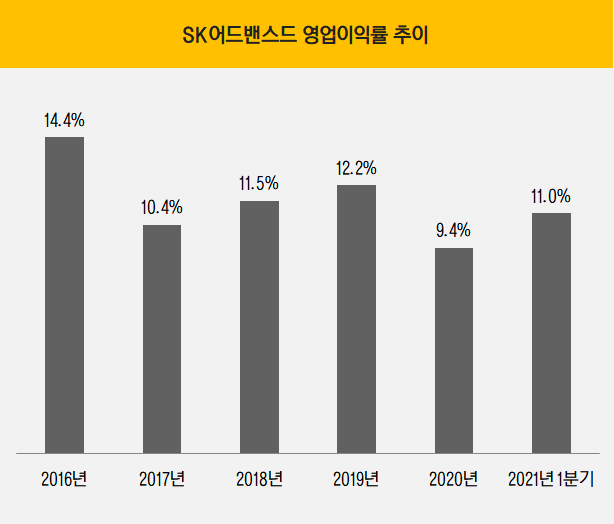

4일 관련 업계에 따르면 SK어드밴스드는 올해 1분기 매출과 영업이익으로 각각 2118억원, 232억원을 기록했다. 영업이익률은 11%다.

SK어드밴스드는 2014년 9월 SK가스에서 물적분할과 동시에 사우디 국영기업 APC(Advanced Petrochemical Company)와 함께 합작해 세운 프로필렌 생산 업체다. 이후 추가 지분 정리를 통해 현재 SK가스의 지분율은 45%다.

SK어드밴스드는 울산에 위치한 PDH(Propane De-Hydrogenation) 공장에서 연 60만톤 규모의 프로필렌을 생산한다. 프로필렌은 석유화학업계의 쌀이라고 불리는 에틸렌과 함께 대표적인 기초 화학제품으로 꼽힌다. PDH란 프로판에서 수소를 제거해 프로필렌을 만드는 설비를 뜻한다. SK어드밴스드는 원료인 프로판을 LPG 공급업체인 SK가스와 장기 계약을 맺고 전량 매입 중이다. SK가스의 안정적인 현금 창출구 역할을 할 수 있는 배경이다.

높은 수익성은 최근의 일만이 아니다. 코로나19로 주춤했던 작년 영업이익률 9.4%를 제외하면 2016년 이후 매년 두 자릿수 영업이익률 기록 중이다.

작년부터 시작된 배당도 빼 놓을 수 없다. SK어드밴스드는 작년 190억원의 배당금을 푼 데 이어 올해도 102억원을 배당금으로 풀었다. SK가스는 작년과 올해 약 130억원의 배당금을 받았다.

올해 실적을 토대로 내년 배당도 기대감을 모은다. 특히 작년은 1분기 SK어드밴스드가 영업손실로 207억원을 냈음에도 이후 분기에 실적을 회복하면서 배당이 시행됐다. 올해는 1분기를 시작으로 화학업계의 분위기가 반등하는 추세라 작년보다 배당 재원이 더 많아질 가능성이 크다.

SK어드밴스드의 존재감이 빛나는 이유는 SK가스가 현재 정체성 전환에 있는 과도기에 있기 때문이다. SK가스는 LPG 사업 경쟁력을 지속 유지함과 동시에 액화천연가스(LNG) 발전사업으로 진출하기로 한 상태다. 올해부터 수익이 본격화할 것으로 예측되는 고성그린파워(2GW 규모 석탄발전소)와 함께 2024년부터 수익이 날 울산GPS(1.2GW 규모 LNG·LPG 복합)가 대표적이다.

여기에 같은 울산 지역에 한국석유공사와 함께 설립한 코리아에너지터미널(KET)도 SK가스의 미래 사업이다. KET의 주 사업 내용은 LNG 터미널 사업으로 현재 공정률은 약 6%다. SK가스는 울산GPS와 터미널 사업에 약 1조8000억원을 투입하기로 했다.

대규모 투자에 SK가스의 부채 부담은 실제 조금씩 늘어나는 중이다. 올해 1분기 연결 부채비율과 순차입금은 각각 151%, 9367억원으로 작년 말보다 부채비율은 14%포인트 높아졌고, 순차입금은 41% 늘었다. 주요 현금 창출구인 SK어드밴스드의 역할이 앞으로 더욱 조명받을 수밖에 없는 이유다.

업계 관계자는 "화학업계 호황으로 SK어드밴스드의 연간 실적이 작년보다 개선세를 보일 가능성이 크다"라면서 "발전사업자로 발돋움을 하는데 주요 재원 중 하나가 SK어드밴스드로부터 나오는 배당금 등이 될 것"이라고 말했다.

한편 SK가스는 1분기 연결 매출과 영업이익으로 각각 1조4442억원, 376억원을 기록했다. 영업이익률은 2.6%로 SK어드밴스드와 비교하면 저조한 수익성이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]배터리솔루션즈 "IPO 계획 변함없다"

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

박기수 기자의 다른 기사 보기

-

- [Financial Index/한화그룹]그룹 전반 차입 부담 심화, 에어로 유증만으로 될까

- [밸류업 성과 평가]'10위권 밖' HMM, 마의 PBR 1배 '벽'

- [밸류업 성과 평가]HD현대일렉트릭, 밸류업 1위 영예…실적·주가 완벽 뒷받침

- [밸류업 성과 평가]코스닥 기업 80%가 TSR 마이너스, 밸류업 의지 절실

- [조선업 리포트]사업부에 힘 싣는 한화오션, 관료 출신 사외이사도 영입

- [밸류업 성과 평가]삼양식품, '불닭'이 만들어준 밸류업 1위 '기염'

- [밸류업 성과 평가]메리츠금융·카뱅만 PBR 1배 이상, 저PBR '고질병' 여전

- [밸류업 성과 평가]7할이 PBR 1배 미만, 갈길 먼 '기업가치 제고'

- [밸류업 성과 평가]'밸류업' 1년, 어디가 잘했나…지표로 분석하니

- [Financial Index/한화그룹]한화엔진, 영업익 8배 증가…수익성 제고 1위는 에어로