ESG채권 폭발적 성장, 조달자금 사용처 검증 '깜깜이' [ESG 그린워싱 주의보]⑤발행사 직접 사후보고, 권고사항 그쳐…신평사 정기평가 추진, 기초자료 한계 지적도

양정우 기자공개 2021-06-29 13:28:55

[편집자주]

'ESG(환경·사회·지배구조)'가 국내외 자본시장을 좌지우지하고 있다. 자금 조달의 주체인 기업은 ESG 등급에 사활을 걸고, 투자를 주도하는 운용사는 ESG 요소를 감안해 타깃을 조정하고 있다. 하지만 이 거대한 물결이 워낙 빠른 속도로 이는 탓에 '위장 ESG'라는 빈틈도 생기고 있다. 더벨이 국내 ESG 시장에서 불거지는 그린워싱(green washing) 우려를 짚어본다.

이 기사는 2021년 06월 25일 07시06분 thebell에 표출된 기사입니다

문제는 ESG채권의 사용처에 대한 사전 진단은 손쉬운 반면 실제 자금 집행에 대한 사후 검증이 어렵다는 점이다. 이 대목에서 그린워싱(green washin) 지적이 집중된다. 발행사가 사후보고서를 내기도 하지만 '셀프 인증'이어서 신뢰도가 떨어진다. ESG채권의 인증평가를 맡은 신용평가사가 정기 평가에 나서기로 했으나 역시 기초 자료의 출처는 발행사다.

◇글로벌 ESG채권, 5년만에 10배 폭증…한국 성장세도 드라마틱

채권(bond) 시장은 주식(equity)과 함께 ESG가 글로벌 대세인 것을 입증하고 있는 영역이다. 지난해 글로벌 ESG채권 발행 금액은 7898억달러로 집계됐다. 2015년 807억달러에서 5년만에 무려 10배 가까이 급증한 것으로 나타났다. 미국, 프랑스, 독일 등 선진국의 발행 규모가 절반 이상을 차지하는 만큼 아직 성장 여력이 충분하다.

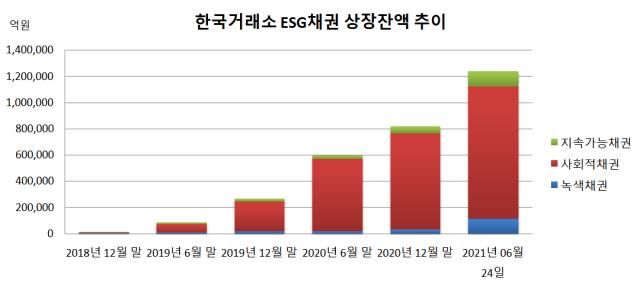

한국도 ESG채권이 폭발적으로 늘고 있는 주요국으로 꼽힌다. 현재(24일 기준) 한국거래소에 상장된 사회책임투자채권의 상장잔액은 총 124조원에 달하고 있다. 연초 82조원 규모에서 6개월여 만에 48% 가량 껑충 뛴 수치다. 2018년 KDB산업은행이 원화 ESG채권의 시초로 여겨지는 녹색채권(3000억원)을 찍은 후 비약적 성장세를 유지하고 있다.

문제는 ESG채권이 ESG를 둘러싼 그린워싱 지적에서 집중포화를 받는 영역이라는 점이다. 글로벌 시장보다 ESG채권의 개화가 늦은 한국의 경우 빈틈이 더욱 크다는 평가가 지배적이다.

무엇보다 ESG채권은 발행사 자체의 ESG평가등급을 기반으로 돈을 빌리는 게 아니라 특정 프로젝트의 ESG 인증에 따른 자금 조달이라는 게 핵심이다. 발행사가 ESG 인증평가를 받고자 제시할 프로젝트가 ESG 잣대에 부합하는 건 불 보듯 뻔한 일이다. 하지만 ESG 인증 후 조달한 자금이 실제 해당 프로젝트로 흘러 가는지 여부는 복잡한 문제로 남아있다.

돈은 꼬리표가 붙어있지 않기에 ESG채권으로 조달한 재원을 특정하는 게 쉽지 않다. 예를 들어 녹색 투자를 위해 ESG채권으로 투자금을 모았으나 먼저 굴뚝 산업에 자금을 집행하는 스케줄이 잡혀있다면 ESG 조달 재원이 제대로 쓰였냐는 의문이 제기될 수밖에 없다. 중장기 자금 플랜을 놓고 자금수지의 효용을 극대화하고자 ESG채권을 활용할 여지가 있는 셈이다.

자산관리(WM)업계 관계자는 "ESG채권 발행사 가운데 자발적으로 계좌를 분리하겠다는 의지를 드러낸 기업도 있다"며 "하지만 영리를 쫓는 사기업 중에서는 계좌를 아예 나눠 관리할 정도로 ESG라는 대의에 집착하는 업체가 드물 것"이라고 말했다.

◇사후 검증 체계, 발행사 '사후보고서' 불과…신평사 정기평가, '셀프 논란' 여전

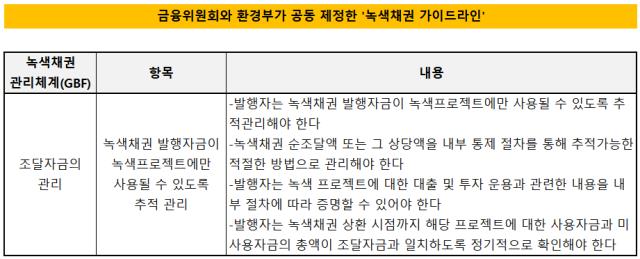

금융위원회와 환경부가 공동 제정한 녹색채권 가이드라인에서도 역시 조달자금의 관리를 중시하고 있다. 원론적으로 녹색채권 발행자금이 녹색 프로젝트에만 사용되도록 관리할 것을 주문하고 있다.

하지만 ESG채권이 폭발적으로 늘어나는 현장에서는 사후 관리 장치가 발행사의 사후보고서에 불과하다. 이 보고서마저도 권장 사항에 불과해 얼마든지 회피할 수 있다. 사후보고서 자체의 신뢰도가 낮을 수밖에 없다는 지적도 나온다. 어디까지나 외부 기관이 아니라 발행사가 직접 작성한 보고서이기 때문이다.

그나마 ESG채권에 인증평가를 실시하는 신용평가사(한국신용평가, 한국기업평가, 나이스신용평가)가 앞으로 정기 평가를 단행할 계획이다. 신용등급을 부여한 발행사에 대해 매년 정기 평가를 실시하듯이 인증평가를 마친 ESG채권을 대상으로 정기 검증에 나서기로 했다.

하지만 역시 발행사가 공급한 기초 자료를 토대로 정기 평가를 벌인다는 게 맹점이다. 물론 신용등급 정기 평가를 위한 데이터도 발행사가 작성한 재무제표이지만 회계법인의 실사와 감사를 통과한 자료라는 게 큰 차이점이다. 이렇게 엄격한 외부 검증을 거치지 않은 데이터를 토대로 신용평가사가 사후 분석을 하는 데 그친다.

자산운용사마다 기존 채권펀드에 ESG 테마를 가미해 리뉴얼을 단행하고 있다. ESG채권에 대한 수요는 갈수록 확대되고 있다. 러브콜이 쏟아지는 만큼 이제 발행사 입장에서는 가장 선호할 수밖에 없는 조달 루트다. ESG채권을 찍는 발행사의 폭이 넓어질수록 자금흐름을 검증하는 사후 관리 시스템의 무게감도 커질 전망이다.

운용업계 관계자는 "무엇보다 금융 당국이 ESG 공시 체계를 과감하게 도입하는 게 해결 방법"이라며 "ESG채권의 사후보고서에 대해 회계법인 등 외부 기관이 실사를 포함한 강도높은 검증을 벌이는 것도 검토할 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억