[Peer Match Up/삼성카드vs현대카드]경쟁력 가르는 조달 전략…변화 대응 '온도 차'⑤삼성, 장기 위주 포트폴리오 유지…현대, 단기 비중 확대

이기욱 기자공개 2023-06-26 07:41:25

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 06월 21일 16:11 THE CFO에 표출된 기사입니다.

삼성카드는 전통적으로 회사채, 장기조달 위주의 보수적 전략을 펼쳐왔다. 카드가맹점 수수료 인하, 코로나19 확산 등 시장 변화에도 안정성에 최우선 가치를 두고 대응했다. 현대카드의 경우 시기에 따라 유연하게 단기 조달의 비중을 늘리는 등 보다 공격적인 모습을 보였다.

◇삼성카드, 코로나19 시기에도 단기성조달 비중 0%

올해 1분기 삼성카드의 자금 조달 평균 잔액은 18조5314억원으로 집계됐다. 회사채가 11조9285억원으로 가장 높은 비중(64.4%)를 차지했으며 장기차입금(34.2%)이 그 뒤를 이었다. 지난해 회사채 시장 경색으로 인해 회사채 비중이 전년 동기(72.12%) 대비 7.72%포인트 축소됐으나 여전히 장기 조달 위주의 포트폴리오를 유지하고 있다.

삼성카드는 전통적으로 안정성 위주의 조달 전략을 펼치는 곳이다. 지난해를 제외하고는 최근 10년동안 회사채의 비중이 70% 미만으로 줄어든 적이 없었다. 그나마 가장 회사채의 비중이 낮았던 2019년에도 72.4%를 기록했다. 2015년에는 회사채가 전체 조달에서 83%에 달하는 큰 비중을 차지하기도 했다.

경쟁사들의 경우 카드가맹점 수수료 인하 등 수익성 악화에 대응하기 위해 금리가 낮은 단기 조달의 비중을 높이기도 했지만 삼성카드는 기존의 전략을 그대로 지켜나갔다. 풍부한 유동성으로 조달 시장이 호황을 누렸던 코로나19 시기에도 마찬가지였다. 2020년과 2021년에는 조달에 대한 어려움이 없었음에도 장기 위주로 자금을 조달했다.

나이스신용평가 등에 따르면 2020년과 2021년 삼성카드는 단기성 조달비중은 0%를 기록했다. 단기성조달비중은 총 차입조달(ABS조달 제외)에서 CP, 전자단기사채, 기타단기차입금이 차지하는 비중을 의미한다. 지난해말에는 시장 여건 악화로 인해 비중이 6.3%까지 높아졌지만 올해 1분기말 3.8%로 다시 하락했다. 2018년과 2019년도 각각 0%, 4.1%로 낮은 수치를 기록했다.

만기구조도 안정적으로 유지되고 있다. 3월말 기준 삼성카드의 조달 잔액은 18조4230억원으로 이중 72.2%(13조3000억원)가 만기 1년 이상에 해당하는 것으로 나타났다. 그 중에서도 만기 3년 이상(6조5000억원)이 35.3%로 가장 큰 비중을 차지하고 있다.

◇현대카드, 2010년대 후반 CP 발행 확대…평균 조달 금리 역전

현대카드는 상대적으로 낮은 회사채 비중을 유지해왔다. 지난 2015년까지는 회사채 비중이 80% 이상의 높은 수치를 보였으나 2016년부터 점차 조달 전략을 변화시켰다. 2015년 82.4%에 달했던 회사채 비중은 이듬해 76.4%로 6%포인트 축소됐으며 2017년과 2018년에는 각각 61.4%, 57.8%를 기록했다. 그 이후로는 줄곧 60%대의 비중을 유지하고 있다. 3월말 기준 회사채 비중은 60.9%로 집계됐다.

회사채 비중이 줄이는 대신 CP발행을 크게 늘렸다. 2016년 5.3%에 불과했던 CP 비중은 이듬해 14.1%로 크게 늘어났으며 2018년에는 20.1%까지 기록했다. 당시 카드가맹점 수수료 인하가 시작되면서 악화된 수익성을 보완하기 위한 선택으로 해석된다. 이후로도 CP 비중은 10% 이상을 꾸준히 기록하고 있다. 올해 3월말에는 14.7%를 기록했다. 평잔 규모도 2016년말 5061억원에서 올해 3월말 2조6139억원으로 5배 이상 증가했다.

단기성조달비중도 상대적으로 높은 수치를 보이고 있다. 2016년말 6.3%에서 이듬해 11.3%로 5%포인트 증가한 이후 2021년까지 대부분 10% 이상의 수치를 기록했다. 2019년에만 비교적 낮은 8.2%를 기록했다.

지난해에는 시장 변화에 맞춰 만기 조달 장기화 작업에 나섰다. 단기성조달비중이 4.6%로 줄어들었다. 올해 1분기말에도 이와 비슷한 5.2%를 기록했다. ALM비율(금융자산 평균 만기 대비 차입부채 평균 만기 비율)도 2021년 122.7%에서 지난해말 131%, 올해 1분기말 131.2%로 개선됐다.

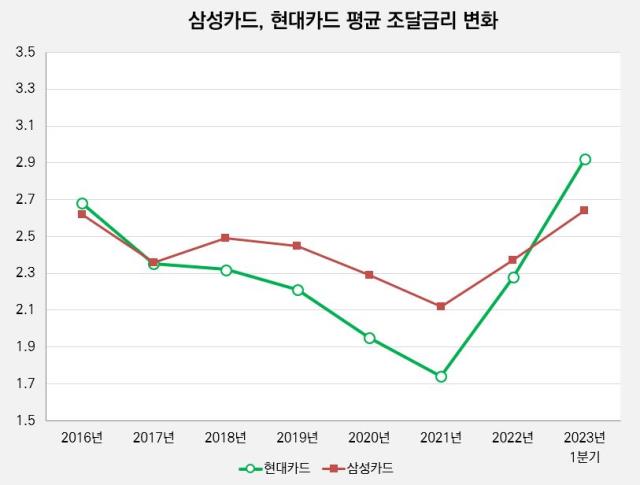

두 회사의 이러한 조달 전략 차이는 조달금리 차와 유동성 비율 차이 등 결과로 드러났다. 2016년까지는 삼성카드의 평균 조달금리가 현대카드보다 낮게 유지됐으나 현대카드가 단기조달을 늘리기 시작한 시점부터 역전됐다.

2016년 기준 삼성카드의 평균 조달 금리는 2.62%로 현대카드(2.68%)보다 0.06%포인트 낮았으나 2017년 현대카드(2.35%)보다 0.01%포인트 높은 2.36%를 기록했다. 이후 양 사의 조달 금리차는 매년 벌어졌고 2021년 0.38%포인트의 차이를 기록하기도 했다. 지난해에는 그 격차가 0.09%포인트로 축소됐고 올해 1분기에는 다시 역전됐다. 삼성카드가 현대카드(2.92%)보다 0.28%포인트 낮은 2.64%의 평균 금리를 기록했다.

반면 유동성비율은 삼성카드가 보다 높은 안정성을 보여 왔다. 삼성카드는 2018년부터 올해까지 매년 400% 이상의 유동성비율(90일 기준)을 기록해왔다. 2018년말과 2021년말에는 각각 607.9%, 541.1%의 높은 수치를 기록하기도 했다. 현대카드 역시 매년 300% 이상의 높은 유동성 비율을 보이고 있지만 삼성카드에 비해서는 대부분 낮은 수치를 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- SUN&L, 화장품 용기 전문기업 '이루팩' 인수계약 체결

- [Rating Watch]롯데케미칼, 강등 1년만에 ‘부정적’...회사채 복귀 '난망'

- [증권신고서 정정 리스트]피앤에스미캐닉스, 밸류 핵심 '중국 리스크' 누락

- [thebell note]'SK 리밸런싱'을 대하는 IB들의 자세

- SK㈜, SK시그넷 매각설 일축 "사업 확장기, 검토할 이유 없어"

- [CAPEX 톺아보기]'연간 20조 투입' SK하이닉스, 사상 최대 규모 투자

- [유틸렉스는 지금]유틸렉스, 조직 변화로 보는 새 방향성 '빠른 R&D 성과'

- [Red & Blue]'2차전지 소부장' 유진테크놀로지, 외형확장 '원년'

- [캐피탈사 신성장 먹거리]KB캐피탈 '팀윙크' 인수 그룹 연계 데이터 비즈니스 발굴

- [2금융권 연체 리스크]다올저축, 기업대출 만기도래에 연체율 일시 상승

이기욱 기자의 다른 기사 보기

-

- [카드업계 신경쟁 체제]중위권 안착한 롯데카드…넥스트 스텝 '큐레이팅 컴퍼니'

- [카드업계 신경쟁 체제]현대카드, 끝없는 차별화 전략…신판 2위 '우뚝'

- [모델로 본 금융사 브랜드 전략]금융광고 '상징' 카드사, 대표 모델 사라진 까닭은

- [모델로 본 금융사 브랜드 전략]국민배우에서 라이징스타로…NH농협은행, 대중성보다 '혁신'

- [모델로 본 금융사 브랜드 전략]농협금융, 계열사별 다른 타깃…개별 모델 적극 활용

- KB국민카드, PA업 영토 확장…이창권식 'B2B 전략' 성과

- [모델로 본 금융사 브랜드 전략]'1등' 노리는 하나금융…임영웅 업고 확장성 높여

- [카드업계 신경쟁 체제]KB국민카드, 위기 대응 '숨 고르기'…본업 체질 개선 집중

- '농업협동조합' 금융지주를 위한 변호

- [모델로 본 금융사 브랜드 전략]신한금융, '플랫폼=아이돌' 공식…뉴진스로 'SOL' 띄우기