[금융 신관치 시대]'이자 장사' 나쁘다는데…'비이자이익' 대안 될 수 있을까④이자이익 중심 수익 구조 필연적…무리한 비이자 확대에 '금융사고' 부작용 우려도

최필우 기자공개 2023-11-23 08:10:23

[편집자주]

금융산업을 둘러싼 정치 권력의 압박이 강해졌다. 과거처럼 낙하산 인사를 하거나 직접 경영에 관여하지는 않는다. 지배구조 개선과 상생금융 요구 등 비판의 형태를 띈 메시지를 통해 금융사를 압박하고 있다. 시스템적으로 직접 관치를 할수 있는 상황도 아니다. 우회적인 방식으로 압박을 계속하는 이른바 신관치가 진행되고 있다. 관치를 둘러싼 논쟁은 여전히 진행형이다. 적절한 견제는 필요하다는 지적도 제기되지만 시장 질서를 흐트려선 안된다는 반론도 만만치 않다. 더벨은 신관치라 부를 수 있는 현재 금융 환경을 진단하고 그 속에서 금융산업 발전 방안을 모색해 본다.

이 기사는 2023년 11월 14일 15:18 thebell 에 표출된 기사입니다.

이자 장사 비판에서 벗어나기 위한 대안으로는 비이자이익 확대가 꼽힌다. 비이자이익은 은행 뿐만 아니라 증권, 보험, 카드 등 주로 비은행 계열사에서 발생하는 수수료 이익을 포괄하는 개념이다. 금융회사는 노력을 통해 얻을 수 있는 비이자이익 비중을 늘리면 수익의 정당성을 확보할 수 있을 것으로 보고있다.

금융권에는 비이자이익이 궁극적인 대안이 될 수 없다고 보는 시각도 존재한다. 국내 은행업은 상업은행업을 근간으로 하고 있기 때문에 이자이익 중심의 수익 구조는 필연적이라는 것이다. 주전공이 아닌 비이자 부문을 무리하게 키우는 과정에서 금융사고도 빈번하게 발생했다.

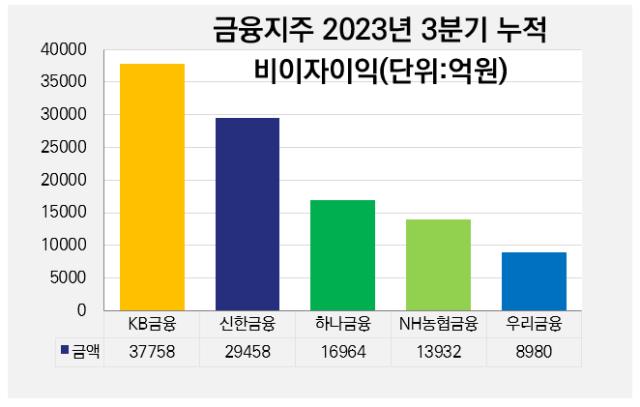

◇5대 금융 비이자이익 비중 '22.5%'

금융지주 실적 발표 자료에 따르면 5대 금융지주(KB·신한·하나·우리·NH농협)이 올해 3분기 누적으로 올린 비이자이익은 10조7092억원이다. 비이자이익이 가장 많았던 곳은 3조7758억원을 기록한 KB금융이다. 이어 신한금융 2조9458억원, 하나금융 1조6964억원, NH농협금융 1조3932억원, 우리금융 8980억원 순으로 비이자이익 규모가 컸다.

5개 금융지주의 판관비와 충당금을 제외하기 전 영업이익은 47조6207억원으로 집계됐다. 이자이익을 포함한 전체 영업이익에서 비이자이익이 차지하는 비중은 22.5%인 셈이다.

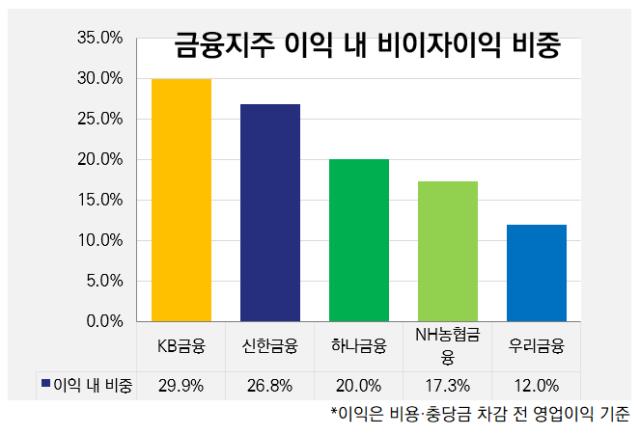

5개 금융지주 중 KB금융은 국내 은행금융지주 중 가장 이상적인 비은행 계열사 포트폴리오를 구축하고 있다. KB금융의 비이자이익 비중은 29.9%다. 여러 차례의 인수합병(M&A)을 통해 업계 상위권 증권, 보험, 카드 계열사를 보유한 게 비이자이익 비중 확대로 이어졌다. KB금융의 계열사 포트폴리오는 완성형에 가깝다는 평가를 받는다.

신한금융은 비이자이익 비중 26.8%를 기록해 KB금융의 뒤를 이었다. 이어 하나금융 20%, NH농협금융 17.3%, 우리금융 12% 순이다.

5대 금융지주가 추가적인 M&A에 나서지 않는 한 자체적인 비이자이익 비중 확대에는 한계가 있다. 증권업, 보험업, 카드업 등 비이자이익을 창출할 수 있는 각 업권별 시장 규모가 제한적이고 업권 내 경쟁도 치열하기 때문이다. 금융 당국이 해외 비금융 자회사 소유 규제를 해소했지만 아직 비이자이익 확대에 결정적으로 기여한 사례는 나오지 않고 있다.

이자이익 중심의 수익 구조가 필연적이라는 견해도 있다. 국내 경제가 발전하는 과정에서 금융업은 상업은행업 중심으로 성장했기 때문이다. 추후 불황이나 경제 위기를 대비해 충당금을 쌓도록 유도하는 것이 금융 당국의 역할이지 이자이익 증가 자체를 비판할 일은 아니라는 것이다.

금융권 관계자는 "국내 금융권 실정을 고려했을 때 금융지주를 설립하지 않고 은행 외 계열사를 은행 자회사로 편입시켰어도 현행 체제와 실질적인 차이가 없었을 것"이라며 "한국 외에도 은행 중심으로 금융권이 돌아가고 이자이익이 주가 되는 나라가 많은데 일시적으로 이자이익이 커졌다고 비판하는 건 과하다"고 말했다.

◇비이자이익 욕심, 사모펀드 사태 원흉

비은행 계열사가 아닌 은행 내에서 비이자이익 확대를 추구하면 금융사고 발생 가능성을 높일 수 있다는 우려도 제기된다. 인력과 인프라가 갖춰지지 않은 상태에서 무리하게 영업에 나서면 리스크 관리가 어렵기 때문이다.

수많은 투자자가 환매 중단을 겪은 라임 사모펀드 사태가 대표적인 사례다. 우리은행은 라임 사모펀드 판매로 인한 피해 규모가 가장 컸던 금융회사다. 자산관리 경쟁력이 상대적으로 떨어진다는 평가를 받지만 펀드 판매 수수료 수익을 늘리기 위해 대대적으로 사모펀드 판매에 나섰다. 결국 사모펀드에서 부실이 발생하면서 대규모 손실이 났고 원금을 배상해야 했다.

은행권에서 ELS(주가연계증권)을 비롯한 파생상품 불완전판매가 끊이지 않았던 것도 비이자이익 욕심에서 비롯됐다. ELS는 증권사에서 발행하는 금융상품으로 기초자산 가격에 따라 이익 또는 손실이 정해진다. 은행은 파생상품 분야 전문성 부족에도 불구하고 비이자수익을 늘리기 위해 ELS를 편입한 특정금전신탁을 지속 판매하고 있다.

금융권 관계자는 "국내 금융권은 업권 분리주의 성향이 명확하고 은행은 여수신을 기반으로 하는 상업은행업에 치중돼 있다"며 "상업은행에 특화된 구조가 단점이 아니기 때문에 업권 분리주의를 해소할 게 아니라면 은행업을 비판할 게 아니라 비은행 분야에서 비이자이익 확대를 추구하는 방향이 맞다고 본다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

최필우 기자의 다른 기사 보기

-

- 부산은행, 지역 재투자 '최우수'…부산시금고 재유치 파란불

- 우리금융, 부정대출 검사 '전 계열사' 확대…행장 승계 영향은

- [thebell note]임종룡 우리금융 회장의 '책임 경영'

- [은행장 빅뱅]방성빈 부산은행장, 성장성 둔화 '시금고' 사수로 만회할까

- [은행장 빅뱅]예경탁 경남은행장, '횡령 사태' 극복하고 역대급 실적 정조준

- [은행장 빅뱅]고병일 광주은행장, 연임 관건 수도권 '외연 확장'

- [은행장 빅뱅]백종일 전북은행장, 유일한 '아킬레스건' 연체율 진화 성공

- [2024 보험 Forum]"IFRS17 도입, 보험손익 예측가능성 높였다"

- KB국민은행, 금융투자자문서비스 은행권 첫선 보인다

- [금융 人사이드]'행장 대리' 존재감 드러낸 김범석 우리은행 국내영업부문장