DMS, 중국 공장· 자회사 비올 '효과 톡톡' 영업이익률 오르고 부채비율 낮아지고…디스플레이 반등에 무게

김도현 기자공개 2023-11-20 13:08:15

이 기사는 2023년 11월 20일 07시56분 thebell에 표출된 기사입니다

이같은 배경에는 생산기지를 중국에 둔 점, 자회사 비올의 지속적인 성장 등이 꼽힌다. 업계 전망대로 내년 디스플레이 시장이 살아나면 규모의 경제 효과와 기존 플러스 요인이 어우러져 실적 향상을 현실할 것으로 기대된다. 다만 글로벌 경기침체가 예상보다 길어질 경우 반등이 늦어질 가능성도 있다.

◇영업이익률 증가세, 전체 파이 확대 요원

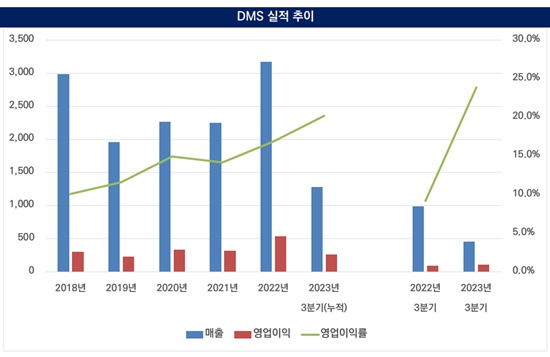

금융감독원 전자공시시스템에 따르면 DMS는 2023년 3분기(연결기준) 매출액 457억원, 영업이익 109억원을 기록했다. 매출은 전기대비 8% 상승, 전년동기대비 54% 하락했다. 영업이익은 전기대비 32%, 전년동기대비 20% 증가했다.

DMS 관계자는 "올해 디스플레이 경기 위축으로 전방 투자가 줄었음에도 중국 등지에서 장비 수주가 이어지면서 매출이 꾸준히 늘었다"며 "비용 절감 노력과 부품 외주 다변화 등 노력을 통해 높은 수익성도 유지했다"고 설명했다. 실제로 DMS의 올해 매출은 1분기 406억원, 2분기 421억원, 3분기 457억원으로 우상향했다.

1999년 설립된 DMS는 디스플레이 제조장비가 주력이다. 주요 제품으로 ▲고집적세정장비(HDC) ▲현상장비(디벨로퍼) ▲습식 식각장비(웻 에처) ▲감광액 박리장비(웻 스트리퍼) ▲폴리이미드 도포장비(PI 코터) 등이 있다.

이중 HDC는 증착 전 패널 기판 위 이물질을 제거하는 역할을 한다. 과거 대비 설비 크기를 3분의 1 수준으로 줄여 고객만족도가 높다는 후문이다. DMS는 HDC 부문에서 점유율 70% 내외를 차지하면서 20년 가까이 연속 1위를 지키고 있다.

고객으로는 LG디스플레이와 중국 BOE·CSOT·티엔마·HKC, 대만 AUO·이노룩스 등이 있다. DMS의 주목할 만한 특징은 지난 2005년부터 중국에서 생산법인을 운영한 부분이다. 초기에는 부속품 조립 수준에 그쳤다면 2010년대 중반부터는 완성품까지 다루게 됐다.

이를 통해 인건비, 운송비 등 비용 절감에 유리한 구조를 만드는 한편 현지 고객과 밀접한 관계를 형성할 수 있었다. 2018~2022년 매출이 들쭉날쭉한 상황에서 영업이익률이 오를 수 있었던 이유다. 참고로 중국에 양산 라인을 가동 중인 국내 디스플레이 장비사는 DMS뿐이다.

DMS 관계자는 "지난 3분기 매출액은 전년동기와 비교하면 54% 떨어졌으나 영업이익률은 19% 올랐다"면서 "전방산업 침체와 별개로 올해 6월 티엔마 174억원, 10월 CSOT 468억원 규모 계약을 따내기도 했다"고 말했다.

메디칼 솔루션 사업을 영위하는 자회사 비올 효과도 지속 확대 중이다. DMS는 지난 2019년 비올 경영권을 인수하면서 해당 분야에 뛰어들었다. 주름·탄력 치료, 기미·홍조 치료 등 장비를 생산하는 비올은 2020년 코스닥 상장했고 DMS는 지분 37.1%를 보유하고 있다. 지분율은 다소 낮으나 실질적진 지배력을 인정받아 DMS가 연결 회계처리하고 있다.

비올은 지난해 연간 매출 311억원, 영업이익 129억원을 거뒀다. 각각 전년동기대비 69%와 139% 늘어난 수치다. 올해 증권사 전망치(컨센서스)는 매출액 500억원, 영업이익 230억원으로 각각 전년동기대비 61%와 78% 증가한 수준이다. 북미 중심 수출 증가세, 고마진(매출총이익률 80% 이상)인 소모품 매출 확대 등이 호재로 작용하면서 DMS에도 긍정적인 영향을 미치고 있다.

또 다른 미래 먹거리로는 신재생에너지를 점찍었다. 앞서 호남풍력발전, 김천풍력발전 등을 인수했고 중형급 터빈 사업도 준비하고 있다. 현시점에서 DMS의 매출 비중은 디스플레이 부문 75%, 메디칼 솔루션 등 기타 부문 25% 내외로 추산된다.

◇줄어드는 부채, 늘어나는 디스플레이 기대감

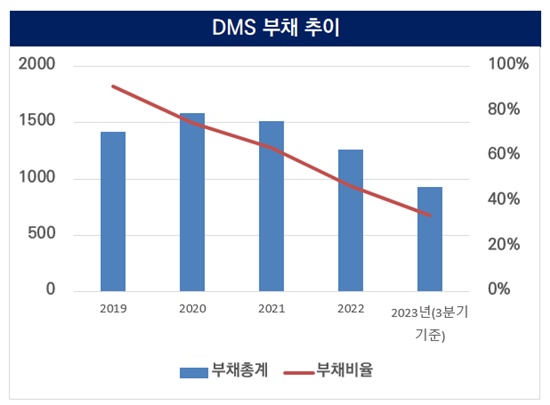

이외 눈에 띄는 지표로는 부채 항목이 있다. 단기차입금이 2020년 이후 계속 줄어들면서 부채총계가 감소세다. 이에 따라 2019년 91%에 달한 부채비율은 지난해 47%까지 하향 조정됐다. 올해도 이러한 분위기가 이어지면서 3분기 기준으로 34%까지 낮아졌다. 수익성과 재무구조가 동시에 좋아지는 추세다.

내년 경영 전망도 밝은 편이다. 우선 중국 최대 디스플레이 제조사인 BOE가 액정표시장치(LCD)에 이어 유기발광다이오드(OLED) 사업을 본격화한 만큼 관련 투자가 단행될 것으로 관측된다. BOE는 중소형 OLED 기술 확보 등이 지연되면서 예정보다 투자가 늦어진 상황이나 해당 기조는 유지할 방침이다.

이에 따라 올해 말부터 내년부터 애플, 화웨이 등에 납품할 OLED 증대를 위해 BOE의 장비 구매가 불가피하다. CSOT,엔마, 비전옥스, AUO 등도 BOE와 유사한 전략을 펼칠 예정이므로 DMS는 고객들의 행보를 예의주시하고 있다.

LG디스플레이 역시 올해 4분기 흑자전현한다면 투자를 재개할 수 있다. 애플의 아이폰 및 아이패드 공급망 내 지위 확장을 위해 OLED 생산능력 증가가 필수적이기 때문이다.

일단 6세대 라인으로 정보기술(IT) 및 자동차용 OLED 수요를 대응하고 있으나 실적이 나아질 경우 8세대 라인 투자를 진행할 가능성이 제기된다. 이미 삼성디스플레이가 올해 상반기에 8세대 선점에 나선 만큼 LG디스플레이로서도 무작정 미룰 수 없기도 하다. DMS 등 LG디스플레이 협력사에는 기회 요인이다.

DMS 관계자는 "CSOT, 티엔마 외에도 국내외 디스플레이 업체들이 투자를 재개하는 움직임에 따라 향후 실적은 더욱 개선될 것"이라고 언급했다.

물론 불안 요소도 있다. 대내외적인 불확실성이 어느 때보다 큰 부분이다. 코로나19 국면 전후로 기업 및 증권가 등은 산업 전망에 어려움을 겪고 있다. 미·중 분쟁과 세계 곳곳에서 발발하는 전쟁, 경기부진 장기화 등이 얽히고설키면서 예측의 정확성을 낮춘 탓이다. 예상대로 디스플레이 시장이 흘러가지 않을 수 있다는 뜻이다.

회사가 나름 사업다각화에 성공했으나 경쟁사와 달리 반도체, 2차전지 등 빅마켓 제품군이 없기 때문에 디스플레이 리스크가 상존할 수밖에 없는 처지다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [티맵모빌리티는 지금]'계약 유지율 98%' 티맵 API, 물류기업·구급차도 택했다

- [i-point]크라우드웍스, AI 학습용 데이터 구매 플랫폼 오픈

- [i-point]'코드게이트 2025' 국제 해킹 방어대회 본선 진출자 발표

- [i-point]아이티센클로잇, '파트너스 데이' 개최

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

김도현 기자의 다른 기사 보기

-

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

- 헥토, 스포츠토토 온라인 결제대행사 선정 '초읽기'

- 삼성, 평택 4공장 구축 속도조절 '5공장 잠정중단'

- LG이노텍, FC-BGA 조단위 투자 자신감 '빅테크 확보'

- [토종 AI 반도체 생태계 분석]망고부스트, '미완의 대기' DPU 상용화 이뤄낼까

- [Sanction Radar]중국 찾은 삼성·SK, 아슬아슬한 반도체 줄타기

- [Sanction Radar]삼성D, BOE 특허소송 '판정승'…법적다툼 계속

- [주주총회 현장 돋보기]조주완 LG전자 CEO "가전 생산, 미국 이동 준비"

- 문혁수 LG이노텍 대표 "중국 카메라 경쟁, 우위 자신"