[레버리지&커버리지 분석]CJ대한통운, 영구채 일부 상환 '이자 비용 줄였다'금융비용 고려해 스텝업 물량 3500억 중 1500억 차환 발행

김형락 기자공개 2024-03-20 08:12:33

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 03월 11일 15시03분 THE CFO에 표출된 기사입니다

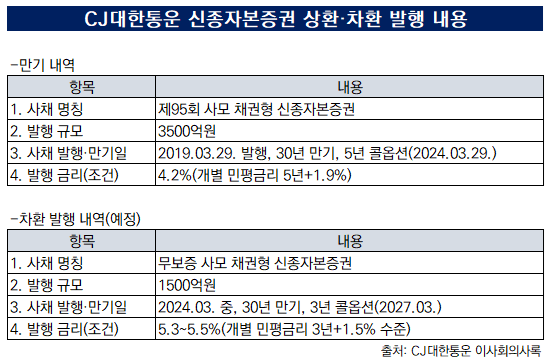

CJ대한통운은 오는 29일 금리 상향 조정(스텝업)을 앞둔 제95회 사모 채권형 신종자본증권 물량(3500억원) 중 2000억원은 상환하고, 1500억원은 차환 발행한다. 지난해 12월 제94회 사모 채권형 신종자본증권(2000억원)은 전액 조기 상환했다. 이번 차환 발행 뒤 신종자본증권은 잔액은 1500억원으로 감소한다.

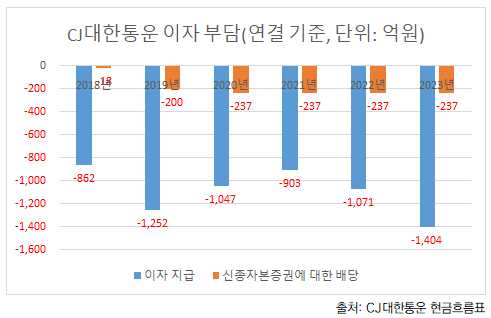

95회 신종자본증권은 금융비용을 고려해 차환 규모를 결정했다. CJ대한통운은 2020년부터 지난해까지 연결 기준(이하 동일)으로 연간 237억원이 신종자본증권 이자로 빠져나갔다. 2018년 12월 발행한 94회 신종자본증권(발행 금리 4.5%) 연간 이자는 90억원, 2019년 3월 발행한 95회 신종자본증권(발행 금리 4.2%) 연간 이자는 147억원이었다.

이번에 차환 발행하는 신종자본증권 발행 금리는 5.3~5.5% 사이다. 연간 이자비용은 약 80억~83억원이다. 차환 발행 뒤 CJ대한통운이 부담해야 하는 신종자본증권 이자비용은 전년 대비 150억원가량 줄어든다. 차환 물량 스텝업과 조기 상환 가능일은 3년 뒤(2027년 3월)다.

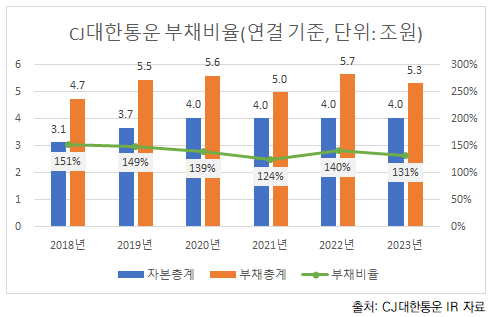

CJ대한통운 자본총계는 이번 달 신종자본증권을 상환한 만큼 줄어든다. 지난해 말 자본총계(4조431억원)에 신종자본증권 상환·차환 규모를 단순 가감하면 자본총계는 3조8431억원으로 감소한다. 지난해 말 131%였던 부채비율은 차환 발행 뒤 138%로 7%포인트 상승한다.

자본총계를 다시 4조원대로 올려놓으려면 올해 신종자본증권 상환액(2000억원)보다 큰 순이익을 거둬야 한다. 지난해에는 당기순이익(2429억원)이 94회 신종자본증권 상환액(2000억원)보다 커서 자본총계가 늘었다.

CJ대한통운은 금융비용 증가세에도 제동을 걸어야 했다. 연간 이자 지급액이 2년 연속 늘었다. 2021년 903억원이었던 현금흐름표상 이자 지급액은 △2022년 1071억원 △지난해 1404억원으로 증가했다. 2022년부터 총차입금(리스부채 포함)이 3조원을 웃돌면서 이자비용도 늘었다.

CJ대한통운은 지난해 신종자본증권을 조기 상환과 더불어 총차입금도 줄였다. 지난해 말 총차입금은 전년 말(3조6039억원)보다 3862억원 줄어든 3조2177억원이다. 1년 사이 차입금은 4893억원 줄어든 1조8486억원, 리스부채는 1031억원 늘어난 1조3691억원으로 집계됐다.

현금창출력이 살아난 덕분에 상환 전략을 전개할 수 있었다. CJ대한통운은 2021년부터 매년 잉여현금흐름 규모가 커졌다. 2021년 3441억원이었던 영업활동현금흐름은 지난해 8366억으로 약 2.4배 증가했다. 해당 기간 연간 자본적지출(CAPEX)은 2000억~3000억원대(유·무형자산 취득·처분)를 유지했다.

CJ대한통운은 과거 신종자본증권을 발행해 레버리지 지표 악화를 저지했다. 2018~2019년 단기차입금 상환대금을 마련하기 위해 54~55회 신종자본증권을 발행했다. 2020년부터는 매년 당기순이익을 1000억원 이상 거두며 이익잉여금을 누적했다. 2019년 말 149%였던 부채비율을 지난해 말 131%로 낮췄다.

CJ대한통운은 3년 뒤 다시 신종자본증권 상환 기로에 선다. 부채성이 잔존한 신종자본증권에 의존하지 않고도 재무안정성을 유지할 수 있는 여건을 갖춰야 추가 차환 없이 전액 조기 상환할 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [LP Radar]산은, 상반기 혁신성장펀드 위탁운용사 7곳 최종 선정

- 씨앤씨인터내셔널, ‘코스모프로프 월드와이드 볼로냐 2025’ 참가 성료

- 이창환 얼라인 대표, 코웨이 자료 놓고 "FCF냐 OCF냐"

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [출격 나선 롱숏 운용사]'대표 하우스' 타임폴리오 물만났다…'국장' 집중 모드

- 한국증권, GWM-PB라운지 '투트랙' 전략

- 수수료 전쟁 ETF, 결국 당국 '중재'나서나

- 메테우스운용, '김정현 운용부문장' 새 대표 낙점

- "리빙트러스트 발족, 하나금융 유언대용신탁 명망 잇는다"

- JB운용, '머큐어 앰배서더 홍대' 인수 눈앞

김형락 기자의 다른 기사 보기

-

- [그룹 & 보드]삼성그룹, 계열사마다 다른 경영 계획 심의 절차

- [그룹 & 보드]한화오션, 한화 품에서 늘어난 이사회 소집 횟수

- [2025 theBoard Forum]"기업인 출신 사외이사 확대는 독립성 고민 결과"

- [이슈 & 보드]한화에어로, 사업 재편·대규모 자금 조달로 바쁜 이사회

- [그룹 & 보드]미등기 임원 인사권 가진 OCI홀딩스 계열 사외이사

- 진화하는 프록시 파이트

- [그룹 & 보드]효성, HS효성 분할 후에도 보수한도는 300억

- [그룹 & 보드]롯데케미칼보다 바빴던 롯데쇼핑 이사회

- [thebell interview]이상목 컨두잇 대표 "한국식 보수 심의제 만들 것"

- [Board Change]SK네트웍스, 두산그룹 전직 CFO도 사외이사로