[보험사 IFRS17 조기도입 명암]DB생명, 권고치 맴돌던 지급여력…킥스 효과 '톡톡'보장성 보험 비중 95%, 경과조치 적용에 400% 목전…미적용시 198%p 격차

김영은 기자공개 2024-04-02 13:01:10

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 03월 29일 17:35 THE CFO에 표출된 기사입니다.

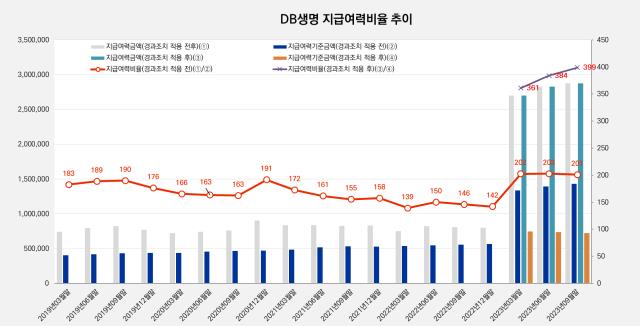

DB생명의 경과조치 적용 전후 킥스 비율 수치가 198%p의 높은 격차가 나고 있어 눈길이 간다. DB생명은 경과조치 도입으로 1조원이 넘은 위험액을 인식하지 않았다.

◇3년간 RBC비율 하락세…킥스 도입으로 200%p 껑충

DB생명은 킥스 도입 전 지급여력비율(RBC비율)이 하락세를 이어오며 자본적정성이 악화했다. 2020년말 191%로 고점을 찍은 후 2022년 1분기 139%까지 떨어지며 금융당국 권고치인 150%를 밑돌았다. 당시 금리 인상으로 매도가능증권평가이익이 줄어 가용자본이 감소했기 때문이다.

금융위원회가 책임준비금 잉여액 일부를 가용자본으로 인정하면서 DB생명의 RBC비율은 당해 2분기 간신히 150%로 올랐다. 그러나 3분기 146%, 4분기 142%를 기록하며 이후에도 권고치 밑으로 하락세를 지속했다.

신지급여력제도(K-ICS) 도입 후 DB생명의 자본적정성을 급격히 개선됐다. 2023년 경과조치 도입 후 지급여력비율(K-ICS비율)이 200%포인트 이상 오르며 킥스 도입의 수혜를 톡톡히 보고 있다. 2023년 1분기 기준 DB생명의 경과조치 후 킥스 비율은 361%를 기록한 후 2분기 384%, 3분기 399%를 기록하며 400%대 돌파를 목전에 두고 있다.

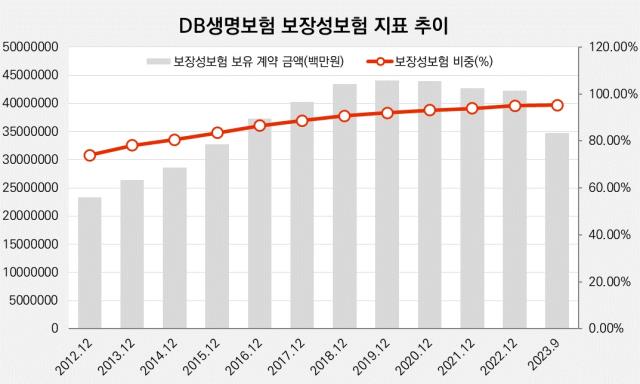

선제적으로 보장성 보험 중심의 포트폴리오를 쌓아둔 점이 킥스 비율 상승에 유효했다. 보장성보험은 IFRS17 시행 후 미래에 발생할 것으로 예상되는 이익을 반영하는 보험계약마진(CSM) 확보에 유리한 데다가 만기가 되더라도 보험사가 돌려줘야 할 환급금이 없어 저축성보험에 비해 요구자본이 덜 증가한다.

2023년 3분기 기준 DB생명의 보장성보험 보유 금액은 3조4705억원으로 일반 계정 보험계약 전체 보유금액의 95.27%를 차지한다. 2014년 보장성보험 보유금액 비중은 80.52%에서 2018년 90.71%, 2022년 94.95%를 차지하는 등 점진적으로 늘어났다.

킥스비율이 개선으로 DB생명의 모회사인 DB손해보험의 자금 지원 부담은 한층 줄어든 모습이다. DB생명은 DB손보가 지분 99%를 보유하는 자회사다. DB손보는 킥스 도입 전 DB생명의 지급여력비율이 지속해서 하락하는 등 자본확충이 필요한 상황에 여러 차례 직면했다. 그러나 2021년과 2022년 RBC비율이 150% 내외를 맴돌 때도 자금을 지원하지는 않았다.

◇경과조치 적용하자 1조3822억원 미인식…요구자본 방어

한편 DB생명의 경과조치 도입 전 킥스 비율은 2023년 3분기 기준 201%다. 권고치를 상회하는 수치지만 경과도입 후와 198%포인트 가량 격차를 보이고 있어 눈에 띈다.

DB생명의 킥스 비율이 눈에 띄게 상승한 이유는 경과조치 도입 이후 요구자본이 절반 수준으로 줄었기 때문이다. 경과조치를 적용하지 않을 시 요구자본은 원래 2022년말 5640억원에서 2023년 1분기 2조6998억원으로 4.79배 늘어야 하지만 경과조치 도입으로 1조3341억원으로 늘어나며 2.37배 증가에 그쳤다.

경과조치 도입으로 기본요구자본에 해당하는 생명·장기손해보험 위험액이 상당 부분 줄어들었다. 지난해 장수·해지·사업비·대재해위험에 해당하는 1조3822억원 규모의 금액을 인식하지 않았기 때문이다.

금융당국이 IFRS17 및 K-ICS로 인한 건전성의 급작스러운 악화를 유예하기 위해 도입한 경과조치는 10년에 걸쳐 위험액을 적용하는데 1년에 10%씩 적용비율이 증가한다. 올해부터는 위험액의 증가분을 포함해 기존 위험액의 10%를 인식해야 한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김영은 기자의 다른 기사 보기

-

- [thebell note]카카오뱅크와 시중은행의 엇갈린 선택

- [2024 이사회 평가]경동나비엔, 경영진 중심 이사회 구성…독립성 저해

- [2024 이사회 평가]명신산업, 이사회 구성·견제 기능 미흡...경영성과는 '양호'

- 황병우 DGB회장, 핀테크 힘싣는 배경엔 '하이브리드 은행'

- SC제일은행, 영업이익 증가했지만 기업금융 '과제'

- 씨티은행, 기업금융 안정세에 순익 훌쩍 넘은 배당

- 카카오뱅크, 지방은행과 협업 강화…득실은

- 케이뱅크, 업비트 이자율 오르자 가까스로 실적 방어

- 한화생명, 킥스비율 목표 175% 고수…실현 가능성은

- 김기홍 회장 3연임…지금의 JB금융 만든 독보적 존재감