[저축은행 유동성 진단]OK저축, 유동성 관리 전략 '안정성'에 방점②정기예금 비중 90% 아래로, 만기구조 불일치 심화…NPL비율 7% '사수'

김서영 기자공개 2024-04-11 13:02:14

[편집자주]

최근 저축은행업계는 2022년 레고랜드 사태, 2023년 태영건설 워크아웃 등 여러 변수를 맞닥뜨리고 있다. 이에 따라 저축은행사의 유동성비율이 저점과 고점을 오가며 출렁이는 모습을 보였다. 작년 말부턴 부동산PF 부실 발생에 적극 대응하기 위해 하향 안정세를 보이던 유동성비율을 다시 끌어올리고 있다. 저축은행업계 및 주요 대형사의 유동성 지표와 대출 현황 등을 바탕으로 부실 위험성과 대응 능력을 진단해본다.

이 기사는 2024년 04월 08일 15시58분 THE CFO에 표출된 기사입니다

OK저축은행은 부동산 프로젝트파이낸싱(PF) 대출 규모가 커 저축은행업계 위기설이 감돌면 늘 주목받았다. 지난해 안정적인 유동성 관리뿐만 아니라 건전성 방어에도 힘쓰면서 건설경기 악화에 적극적으로 대응하는 모습이다.

◇'보통예금' 비중 높여 안정성 제고…만기구조는 불일치

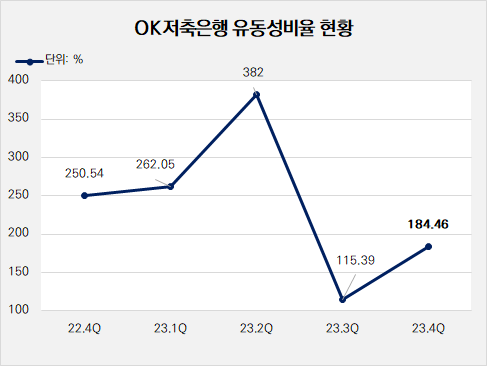

지난해 OK저축은행의 유동성비율은 184.46%로 나타났다. 전체 79개 저축은행 가운데 상위 50위에 해당하는 수준이다. 2022년 말 유동성비율이 250.54%까지 올랐다. 같은 해 11월 발생한 레고랜드 사태로 인해 선제적으로 유동성을 확보하는 차원이었다. 이후 유동성비율이 66.08%p 하락했지만 안정적 수준을 유지하고 있다.

OK저축은행은 지난해 예금 구조 안정성을 꾀하며 유동성 관리에 매진했다. 2022년까지는 유동성비율 개선을 위해 고금리 상품인 정기예금 판매를 늘리는 전략을 펼쳤다. 그러나 지난해에는 안정성에 방점을 두고 핵심 예금인 보통예금 비중을 늘리는 방식으로 전략을 선회했다.

지난해 말 정기예금 잔액은 10조2894억원으로 집계됐다. 전체 예수금에서 차지하는 비중은 86.26%로 90.62%였던 전년과 비교해 축소됐다. 2021년 말 정기예금 비중은 80.68%였고, 2022년 90%를 넘었으나 1년 만에 비중이 줄었다.

반대로 보통예금 비중이 증가했다. 보통예금은 정기예금에 비해 금리 민감도가 낮아 금리 변동에 따른 자금 이탈의 위험성이 낮다. 지난해 보통예금 잔액은 1조6352억원으로 비중은 13.71%로 나타났다. 전년도 비중이 9.32%였던 것과 비교하면 보통예금 비중이 2.35%p 확대됐다.

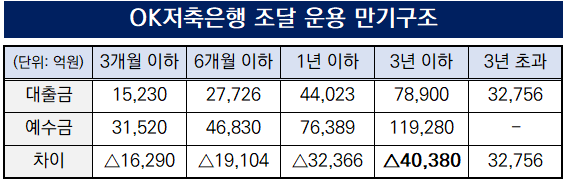

그러나 예수부채와 대출채권 만기구조 불일치는 심화했다. 지난해 예수부채의 만기구조가 단기화됐다. 잔존 만기 1년 이내 예수부채 비중은 2022년 말 18.74%에서 작년 말 26.43%로 7.69%p 증가했다. 2년 이내 만기 예수부채 비중도 늘었는데, 같은 기간 6.35%에서 15.73%로 9.38%p 급등했다. 반면 잔존 만기 2년 초과 예수부채 비중은 26.84%에서 20.23%로 줄었다.

같은 기간 대출채권 만기구조는 장기화되며 예수부채와 반대의 흐름을 보였다. 만기 1년 이내 비중은 전년(32.98%)과 비슷한 34.83%로 나타났다. 그러나 만기 5년 초과 대출 비중이 5.93%에서 8.48%로 2.55%p 확대됐다. 만기 2~5년 대출 비중은 61.01%에서 56.7%로 4.31%p 축소했다.

◇NPL비율 7% 지켰다…부동산PF 연체율 '9.2%'

OK저축은행은 건전성 지표 방어에도 힘썼다. 지난해 말 기준 고정이하여신(NPL)비율은 7.56%로 전년(7.95%)과 비교해 0.39%p 하락했다. 대부분의 저축은행의 NPL 비율이 상승한 것과 대비되는 모습이다. OK저축은행은 전체 79개사 중 35번째로 양호했다. NPL비율이 8%를 초과한 저축은행은 모두 45곳이다.

OK저축은행이 7%대의 NPL비율 사수한 가운데 부동산PF 대출채권 내 NPL에 관심이 쏠린다. 작년 말 기준 부동산PF 대출채권 규모는 1조831억원으로 1조원이 넘는다. 이는 전년 말(1조10억원) 대비 8.2% 증가한 수치다. 부동산PF 대출채권 중 NPL 규모는 997억원으로 연체율 9.2%를 기록했다.

OK저축은행은 부동산PF 건전성 관리를 위해 매년 대규모 충당금을 적립하고 있다. 작년 말 대손충당금 전입액은 2764억원이었다. 2021년에는 이보다 많은 4141억원을 대손충당금으로 쌓았다. 전체 대손충당금 잔액은 9510억원이다.

또한 손실흡수 능력도 양호한 수준이다. 작년 말 기준 OK저축은행의 BIS비율은 12.43%로 전년(11.4%)과 비교해 0.94%p 상승했다. 저축은행업계 상위권에 해당하진 않으나 금융당국의 BIS비율 규제 기준인 8%보다 4.43%p 웃돈다. 업계 전체 BIS비율은 14.35%를 기록했다.

OK저축은행은 지난해 재무 건전성 개선을 위해 500억원 규모의 유상증자를 실시했다. 또 부동산PF 대출채권 대부분이 선순위에 해당하므로 부실 위험이 크지 않고 유동성과 건전성 관리에 매진하고 있다는 입장이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'

김서영 기자의 다른 기사 보기

-

- [이사회 분석]GS건설, 다시 여는 주총…사외이사 '재선임' 카드

- [건설사 인사 풍향계]이종원 회장의 '선택', 임기영 HS화성 신임 대표

- [건설사 PF 포트폴리오 점검]GS건설, 브릿지론 '2조' 돌파…연내 본PF 전환할까

- [GS건설을 움직이는 사람들]조성한 부사장, 글로벌 경쟁력 강화할 '토목 전문가'

- 허윤홍 GS건설 대표 "선별 수주로 리스크 관리 강화"

- [GS건설을 움직이는 사람들]김동욱 부사장, 플랜트사업 '외형 성장' 드라이브

- [GS건설을 움직이는 사람들]남경호 부사장, 건축·주택사업 '혁신' 꾀할 적임자

- [건설사 PF 포트폴리오 점검]코오롱글로벌, 대전 선화3차 본PF 전환에 '안도'

- [이사회 분석]금강공업, '사추위' 통해 신임 사외이사 선임

- [GS건설을 움직이는 사람들]이태승 부사장, 중대재해 예방하는 현장총괄 전문가