[ABL생명은 지금]불안정했던 외국계 체제, 안착할 '둥지' 찾을까①중국 안방보험-다자보험 체제 혼란 지속…포트폴리오·재무건전성 약점보강 '미진'

강용규 기자공개 2024-07-11 12:38:01

[편집자주]

ABL생명은 긴 역사 속에서 수 차례 손바뀜을 겪은 보험사다. 최근 우리금융그룹의 M&A 대상이 되면서 또 다시 주인이 바뀔 수 있는 상황에 놓여 있다. 이번에는 매각 이후 재무 안정성이 높아질 것이라는 기대가 적지 않다. ABL생명의 경영 현황과 지배구조, 매각 관전포인트 등을 들여다본다.

이 기사는 2024년 07월 09일 09:57 THE CFO에 표출된 기사입니다.

ABL생명에게는 의미가 적지 않다. 그간 외국계 체제에서 불안정했던 지배구조가 지난해 회계기준 변경에 대비하기 위한 체질개선의 동력을 약화시키는 요인으로 작용했다는 평가를 받아왔다. 매각을 통해 안정적인 주인을 맞이한다면 체질개선에도 속도를 더할 수 있게 된다.

◇보험업 침체 본격화 속 독일-중국 잇따른 손바뀜

ABL생명의 모태는 1954년 설립된 제일생명으로 1946년 설립된 대한생명(현 한화생명)에 이은 국내 2번째 생명보험사다. 1960년 정부의 관리명령에 따라 1968년까지 복수 금융사들의 집단관리를 받았다. 1973년 조양상선그룹을 주인으로 맞아 안정적 성장궤도에 올랐다. 제일생명은 한때 삼성생명, 교보생명, 대한생명에 이은 국내 4위 생보사로 여겨지기도 했다.

조양상선은 1990년대 말 금융위기로 경영이 어려워지자 1999년 제일생명을 독일 알리안츠그룹에 매각했다. 당시 가격은 4000억원 수준으로 알려졌다. 알리안츠 산하에서 제일생명은 사명을 알리안츠생명으로 변경하고 2007년 자산총계 10조원을 돌파하는 등 성장을 이어갔다. 그러나 2010년대 들어 외국 보험사들의 한국 철수 러시가 본격화하며 입지가 점차 불안정해지기 시작했다.

알리안츠생명은 2016년 중국 안방보험을 새 주인으로 맞아 사명을 지금의 ABL생명으로 바꿨다. 당시 가격은 300만달러, 약 35억원이었다. 국내 금융시장의 규제가 해외 대비 과도하다는 지적이 이어지던 가운데 저출산과 고령화에 따른 보험업 위기론도 고개를 들던 시기다. 알리안츠그룹은 매몰비용을 감수하더라도 한국 보험시장에서 손을 떼는 것을 선택한 것이다.

안방보험은 2018년 순환출자 방식의 증자로 누적된 부실이 드러나며 재무위기에 빠졌다. 우샤오후이 회장이 횡령 등 경제범죄로 구속되면서 오너십까지 상실했다. 이 해 중국 정부는 국영보험사 다자보험을 설립해 안방보험의 위탁경영을 시작했다. 이에 ABL생명은 주요 경영진들이 안방보험 측 인사에서 다자보험 측 인사로 교체되는 리더십의 혼란을 겪기도 했다.

게다가 다자보험이 안방보험의 해외자산을 대부분 정리하는 방침을 세우자 ABL생명도 계속되는 매각설의 '외풍'에 시달렸다. 지난해 한 차례 매각이 추진됐다 무산되기도 했으며 이것이 현재 우리금융으로의 매각 시도로까지 이어지고 있다. 결국 ABL생명에게 중국 주인들은 안정적인 성장의 기반이 되지 못했다고 볼 수 있다.

◇지배구조 혼란 속 미진했던 회계변경 대응

2010년대 후반~2022년은 국내 보험사들에게 보험부채를 시가로 평가하는 IFRS17 회계기준의 2023년 도입에 대비하기 위한 '골든타임'이었다. 보험사들은 제각기 재무건전성 개선 혹은 보장성보험 중심의 포트폴리오 개선에 매달렸다.

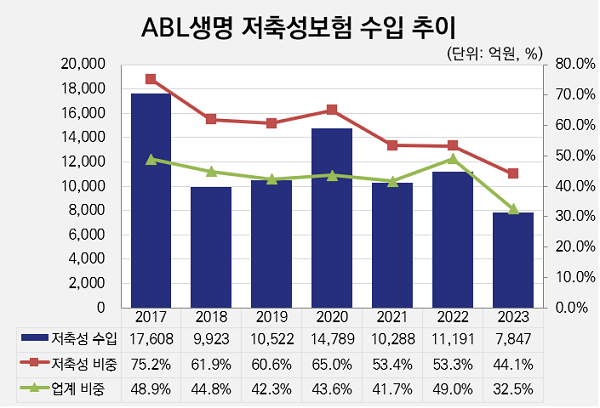

ABL생명의 경우 포트폴리오 개선의 필요성이 컸다. 과거 알리안츠생명 시절 저축성보험을 중심으로 구성한 포트폴리오가 보험계약마진(CSM) 확보에 불리했기 때문이다. CSM은 새 회계기준 도입과 함께 각광받는 보험사의 기대수익성 지표다. 저축성보험보다 보장성보험이 CSM 확보에 유리하다.

이에 ABL생명은 안방보험 산하 시절부터 저축성보험의 비중을 축소하는 한편 보장성보험 비중을 확대하고 있다. 연간 일반계정 보험료 수입 대비 저축성보험의 비율을 2017년 75.2%에서 지난해 44.1%까지 낮추는 성과가 있었다. 그러나 포트폴리오 개선은 여전히 필요한 상황이다. 지난해 생보업계의 저축성보험 비율 평균은 32.5%다.

ABL생명은 회계기준 변경과 함께 시행된 지급여력제도 변경에도 효과적으로 대응하지 못했다는 평가를 받는다. 기존 제도인 RBC 기준으로는 2022년 말 198.55%의 안정적인 지급여력비율을 보였다. 그러나 2023년 말 새 제도인 K-ICS 기준에서는 지급여력비율이 129.98%(경과조치 전 기준)까지 낮아져 감독 당국의 권고 기준인 150%를 하회했다.

보험업계에서는 중국 자본의 지배기간이 불안정했던 탓에 ABL생명의 새 회계기준 대응 노력이 다소 제한됐다는 시선이 나온다. 안방보험 시절 그룹 회장의 구속으로 인한 오너십의 상실과 다자보험 체제로의 전환 이후 경영진 교체로 인한 리더십 혼란, 계속되는 매각설 등으로 포트폴리오 개선 전략을 힘있게 추진하기가 쉽지 않았다는 관점에서다.

다만 안정적인 주인을 맞이한다면 상황이 달라질 수 있다는 의견도 적지 않다. 업계 한 관계자는 "ABL생명은 지배구조가 혼란스러운 상황에서도 포트폴리오 개선에서 나름의 성과를 냈다"며 "우리금융으로의 매각이 성사된다면 ABL생명에게는 경영 안정화의 터닝포인트가 될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 초기투자AC협회, 첫 어워즈 행사…생태계 확장 시동

- 가이아벤처, 271억 관광펀드 결성…AUM 2000억 목전

- 코나벤처, 문화계정 GP 반납…VC업계 '눈총'

- [조각투자 톺아보기]미술품 구매 대중화’ 열매컴퍼니, 미술금융회사로 도약

- [관광 새싹기업 in Seoul/thebell interview]앰프 "K팝 팬덤 문화 '글로벌 확산' 기여할 것"

- 소풍벤처스, '농금원 첫 출자' 결실…80억 펀드 결성

- [VC People & Movement]스틱벤처스, 파트너 3인 체제로…바이오 힘 실었다

- [thebell interview]정무경 디노티시아 대표 “AI 보편화 이끌 것"

- 한투파, 플래그십펀드 연내 3000억 소프트 클로징

- [EV 충전 스타트업 줌인]"아론의 차이메이트는 서비스 사업…UX 고도화 목표"

강용규 기자의 다른 기사 보기

-

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

- [2024 이사회 평가]일성아이에스, 취약한 이사회 기능 속 감사위원회 부각

- [2024 이사회 평가]에이블씨엔씨, 준수한 경영성과 대비 아쉬운 정보접근성

- [금융지주 계열사 성과평가/KB금융]구본욱 KB손보 대표, 성과로 입증한 '깜짝 발탁' 이유

- [신한금융 인사 풍향계]이영종 신한라이프 대표 연임, '성과 지속' 과제 받았다

- [금융지주 계열사 성과평가/하나금융]남궁원 하나생명 대표, 단기 실적·장기 안정성 다 잡았다

- [1203 비상계엄 후폭풍]혼란 장기화할까...보험업계 투자부문 영향 '예의주시'

- [thebell note]손 벌리는 보험사를 위한 변명

- [보험사 할인율 영향 점검]롯데손보, 자본확충·영업활동성과에도 요구자본 부담 컸다