[파고 넘는 SK온]2030년 EBITDA 10조, 가능한 근거는④전기차 산업 확장·SK온 성장·IRA 혜택 전제, 추가 증설도 필요

김위수 기자공개 2024-10-17 07:32:27

[편집자주]

SK그룹 리밸런싱 중심에 있는 SK온의 고비는 올해가 될 전망이다. 적자에서 벗어날 기미는 없지만 자본적지출(CAPEX) 집행은 최대 규모로 예정돼있다. 재무 부담도 한계치까지 차올랐다. SK온의 숨통을 틔워줄 트레이딩인터내셔널·엔텀 합병 효과는 내년부터 본격화된다. SK온의 위기는 성장통으로 남을까. 더벨이 SK온의 현황을 면밀히 짚어보고 앞으로를 전망해 봤다.

이 기사는 2024년 10월 15일 15:43 thebell 에 표출된 기사입니다.

지난해 SK온의 EBITDA는 마이너스(-) 6219억원, 미국 인플레이션감축법안(IRA)의 세제 혜택을 고려해도 -50억원으로 적자다. 지금으로서는 SK온이 세운 목표가 아득해 보인다. SK온은 약 6년 안에 '10조원대 EBITDA' 기업으로 거듭날 수 있을까.

◇EBITDA 10조 목표, 아직은 불확실성 상존

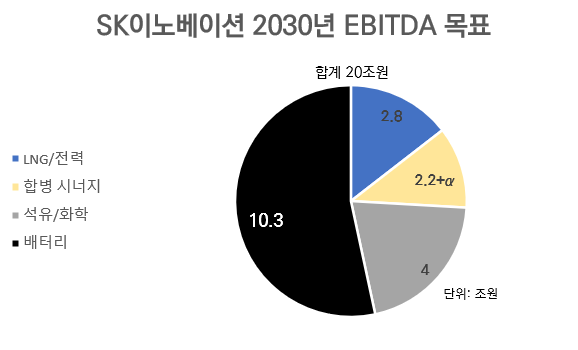

SK온의 모회사인 SK이노베이션은 SK E&S 합병을 통해 지난해 6조원이었던 EBITDA를 2030년 20조원 규모로 키우겠다는 계획을 세웠다. 구체적으로는 △배터리 사업에서 10조3000억원 △석유·화학 등 사업에서 4조원 △액화천연가스(LNG)/전력 등 사업에서 2조8000억원 △합병 시너지로 2조2000억원 이상의 EBITDA를 창출하겠다는 구상이다.

SK온은 SK이노베이션이 목표로 하는 EBITDA의 절반을 책임져야 한다. SK이노베이션과 SK E&S의 합병 자체가 SK온을 지원하기 위한 차원에서 이뤄졌다. 배터리 사업에 대한 기대감이 그만큼 크다는 점을 보여준다.

전기차 산업의 확장·SK온의 성장·IRA 세액공제 혜택 수령 등 3박자가 맞아떨어지는 것이 10조원 EBITDA를 예상케 한 전제다. 이 전제들은 지금으로서는 반드시 이뤄질 것이라고 확신하기에는 어려운 사안들이다. 전기차 시장의 캐즘(일시적 수요 정체)이 끝나는 시기부터 가늠할 수 없다.

캐즘의 경우 이르면 내년부터는 완화되지 않겠느냐는 희망적인 전망이 나오고 있다. 단 SK온의 지속적인 성장을 위해서는 기업공개(IPO) 먼저 마쳐야 한다. 이를 위해서는 턴어라운드 달성이 먼저다.

또 IRA 정책에는 불확실성도 여전히 상존하고 있다. 산업연구원은 최근 보고서를 통해 "공화당 후보인 트럼프 전 미국 대통령 집권시 IRA 배터리 분야 지원 정책의 축소 개편 가능성이 높다"며 "친환경차 구매세액공제 및 첨단제조 생산세액공제 등의 축소 혹은 폐지 가능성이 높을 것으로 예상한다"고 전망했다.

◇경쟁사 목표와 비교해 보니

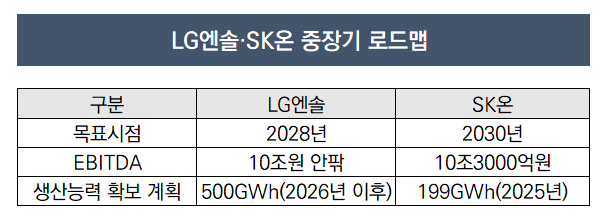

최근 국내 배터리 제조사인 LG에너지솔루션 역시 중장기 목표를 발표했다. LG에너지솔루션은 2028년까지 지난해 매출의 두 배, 10% 중반의 EBITDA 이익률을 달성하겠다는 계획이다. LG에너지솔루션이 제시한 EBITDA 목표는 IRA 세액 공제를 제외한 수치다.

지난해 매출을 토대로 보면 2028년까지 매출 약 67조원을 달성하겠다는 목표다. 이중 10% 중반의 EBITDA 이익률을 14~16%로 본다면 9조4000억~10조7000억원이다. 즉 2028년까지 10조원 안팎의 EBITDA를 IRA 세제 혜택 없이 내겠다는 계획이다.

SK온의 로드맵과 비교하면 EBITDA 목표치 자체는 비슷하지만 IRA를 포함하지 않아 실질적인 규모는 LG에너지솔루션이 더 크다. 또 달성 기간 역시 LG에너지솔루션이 더 짧다.

양사의 생산능력 차이가 작지 않다. LG에너지솔루션은 현재 연산 300GWh 이상의 생산능력을 확보한 것으로 추정된다. 전기차 시장상황을 고려해 투자 속도를 조절하고 있어 목표치를 다소 낮췄지만 2026년 이후 연산 500GWh 규모의 생산능력을 확보할 수 있을 전망이다.

10조원 안팎의 EBITDA(IRA 세제혜택 제외)를 예상하는 2030년에는 500GWh 이상의 생산능력을 확보한 상태일 가능성이 크다. 즉 10조원 혹은 이에 준하는 EBITDA를 달성하기 위해서는 연산 500GWh 이상의 생산능력이 필요한 것으로 분석된다.

SK온은 내년 연산 199GWh의 생산능력을 달성하게 된다. 단 아직까지 내년 이후의 증설 계획이 잡히지는 않은 상태다. IRA 세제 혜택이 포함되기는 하지만 2030년 10조3000억의 EBITDA를 달성하기 위해서는 추가적인 증설이 필요할 것으로 보인다. 자금 문제가 해결돼야 하는 만큼 결국 문제는 IPO다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]'하츄핑 흥행 입증' SAMG엔터, 4분기 흑자전환 예고

- [i-point]에스엘에너지, 3분기 누적 매출 550억

- [i-point]큐브엔터, 3분기 누적 매출 1600억 '최대 실적'

- [i-point]'리들샷 효과' 브이티, 3분기 누적 영업익 818억

- [i-point]FSN, 3분기 매출 867억 '분기 최대'

- "글로벌 증시 상승여력 충분…채권 시장 변동성 유의"

- [i-point]'연이은 흑자' 파라텍, 3분기 영업익 38억 기록

- [i-point]넥스턴바이오, 3분기 연결 누적 매출 240억

- [i-point]'케어랩스 계열' 바비톡, 캠페인 모델 이나연 발탁

- 모델솔루션, 빅테크향 매출 성장…수익성도 개선

김위수 기자의 다른 기사 보기

-

- [SK 이사회 2.0 진화]'찬바람' 경영성과, 거버넌스 개선하면 나아질까

- [유동성 풍향계]현금 쌓은 예스코홀딩스, 투자행보 확대될까

- 코오롱 중국 지주사 '사장급' 조직 격상, 이유는

- '전략통' 노진서 LX홀딩스 사장, 하우시스도 맡는다

- [SK네트웍스 밸류업 점검]'0.5배' PBR, 우상향 열쇠는 AI?

- [SK네트웍스 밸류업 점검]자사주, 주주환원·전략자산 '두 마리 토끼'

- [SK네트웍스 밸류업 점검]'일관적' 배당정책 규모까지 키웠다

- [SK네트웍스 밸류업 점검]목표는 ROE 3.5+α%, 달성 방안은

- [트럼프 대통령 재집권]'화석연료 부활' 외치지만, 불안한 정유·화학업계

- SK 배터리 '뚝심 혹은 고집'