[금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략①2015년 이후 흑자 기조 유지…자산 기준 업계 8위 안착

김경찬 기자공개 2024-12-19 11:19:52

[편집자주]

금융지주사들이 저축은행을 인수한지 10여 년이 흘렀다. 영업정지·폐업 위기에 놓인 부실 저축은행을 인수해 그룹 내에서도 애물단지 취급을 받았었다. 그러나 부실 사태 이후 잃어버린 신뢰를 점차 회복하며 꾸준한 자산 성장에 기반해 위상을 높였다는 평가를 받는다. 최근 부동산PF에서 촉발된 위기가 또다시 저축은행 업권을 드리우고 있다. 인수 이후 금융지주계열 저축은행들의 성장 과정들을 되돌아보고 향후 경영과제 등을 살펴본다.

이 기사는 2024년 12월 17일 07시41분 THE CFO에 표출된 기사입니다

신한저축은행을 은행계 1위로 이끈 건 서민금융이다. 신한저축은행은 신한금융지주에 합류한 이후 가계대출 위주의 영업전략을 고수하고 있다. 특히 정책자금 위주의 중금리대출을 취급하며 가계대출이 전체 여신의 80%를 차지한다.

◇은행계 저축은행 최초 자산 1조원 돌파

신한저축은행은 2012년 신한금융이 토마토저축은행을 자산부채이전(P&A) 방식으로 인수하면서 출범했다. 자산부채이전은 우량한 자산과 부채만을 인수하는 것으로 부실 대출채권, 후순위채권 등은 인수 대상에서 제외된다. 신한금융은 토마토저축은행의 자산 약 9800억원을 인수했으며 부동산PF 대출과 불법대출 등으로 6000억원이 제외됐다.

총자산은 1조6939억원으로 몸집이 커졌으며 영업권역도 기존 경기와 인천에서 서울까지 확대됐다. 가교저축은행은 예금보험공사가 정리하기 위해 지분 100%를 보유했던 부실 저축은행을 가리킨다.

신한저축은행은 통합 법인 출범 이후 3년간 건전성관리에 집중했다. 2013년 신한저축은행의 고정이하여신(NPL)비율은 20%에 육박한 수준이었으며 연체율은 13%까지 악화됐다. 신한저축은행은 부실자산과 예수부채 정리를 통해 2015년 총자산을 절반 수준인 7700억원대로 줄였다. 이 과정에서 2% 내외의 시장점유율로 중위권의 시장지위를 유지했으며 NPL비율은 10%포인트 개선하는 성과를 거뒀다.

출범 이후 약 10년이 지난 현재 신한저축은행은 업권 대표 우량 저축은행으로 거듭났다. 2015년부터 줄곧 흑자 기조를 유지하고 있으며 2017년에는 금융지주계열 저축은행 중에서 최초로 자산 1조원에 도달했다. 최근 부동산PF 리스크도 빗겨가면서 안정적인 성장세를 이어오고 있다. 올해 신한저축은행은 자산 기준 업계 전체 8위에 이름을 올렸으며 은행계에서는 최상위 수준의 실적을 거두고 있다.

◇가계대출 중 정책자금 절반 차지, 업계 공급량 1위 달성

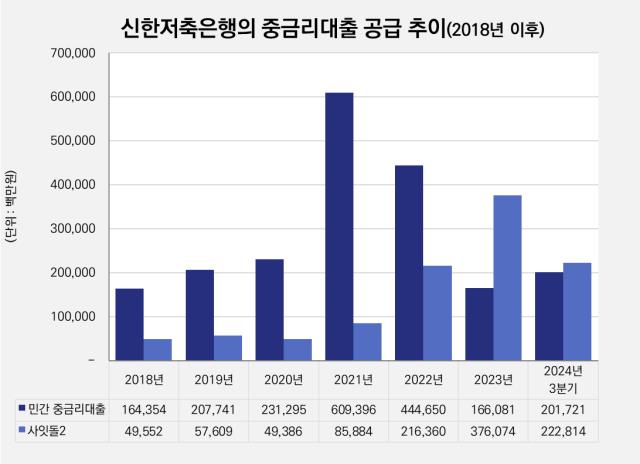

신한저축은행의 성장 동력이 됐던 것은 정책자금대출 위주의 서민금융이다. 신한저축은행은 햇살론과 사잇돌대출, 연계상품 허그론 등 중금리대출 상품을 취급해 오고 있다. 최근 5년간 신한저축은행이 취급한 중금리대출 규모는 2조6000억원가량이다. 이중 허그론을 포함한 민간 중금리대출이 1조6500억원에 달한다. 신한저축은행은 2013년 허그론을 출시한 이후 매년 취급 규모를 늘리고 있다.

정책금융상품 공급에는 디지털 채널이 뒷받침되고 있다. 지난해 여신과 수신으로 이원화됐던 모바일 앱을 '신한 SOL저축은행'으로 통합하고 여러 대출 상품을 한 번에 취급할 수 있도록 했다. 햇살론의 경우 지난해 약 95%를 비대면 채널을 통해 공급하면서 신한저축은행은 정책금융상품 공급량 업계 1위를 달성하기도 했다.

가계대출 위주의 영업전략을 펼친 결과 우수한 경영실적이 뒤따랐다. 신한저축은행은 지난해 150억원 순이익을 기록해 은행계 저축은행 중에서 유일하게 흑자를 이뤄냈다. 가계대출이 전체 대출의 약 80%를 차지하면서 부동산PF 관련 손실이 상대적으로 적었다. 개인대출에서도 보증대출이 절반 수준을 차지해 수익성은 낮지만 대손비용률을 낮추는 효과를 거뒀다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

김경찬 기자의 다른 기사 보기

-

- 애큐온캐피탈, 조달 여건 개선으로 자체 실적도 회복세

- [캐피탈사 리스크 관리 모니터]현대커머셜, 체계적 위기 대응 전략 '씽크 프레임' 구축

- [여전사경영분석]한투캐피탈, PF 부실 여파 순익 급감…건전성 개선 위안

- [이사회 분석]JB우리캐피탈, 사외이사 재편…금융사 CEO 출신 중용

- [캐피탈사 리스크 관리 모니터]KB캐피탈, 부동산PF 관리 집중…입출구 전략은

- BNK캐피탈, 비상임이사 선임…지주 경영 참여도 높아지나

- [캐피탈사 리스크 관리 모니터]JB우리캐피탈, CSS 한도 전략 체계화…외국인 차주 선별 과제

- KB캐피탈, 언론홍보 전문가 합류…내부통제위 달라진 점은

- [캐피탈사 리스크 관리 모니터]PF 여진에 건전성 부담 지속…거세지는 위험 관리 '압박'

- 김정수 애큐온저축 대표, 올해 최대 실적 정조준…중점 전략은