[방산업 리포트]한화에어로, 작년 ROE '54%'…주가 폭등 또 다른 배경②작년 4분기 호실적, 주주 성과 '대박'…순이익률 9→20%

박기수 기자공개 2025-02-26 08:27:25

[편집자주]

'K-방산'이 전성기를 맞고 있다. 수출 호조를 발판으로 실적을 끌어올리면서 주가도 고공행진을 이어가고 있다. 방산업은 선수금 유입과 자본적지출(CAPEX) 소요, 이에 따른 조달 등 재무 전략에서도 눈여겨볼 부분이 많다. THE CFO가 각 방산기업의 영업 현황과 재무 전략을 살펴본다.

이 기사는 2025년 02월 20일 07시36분 THE CFO에 표출된 기사입니다

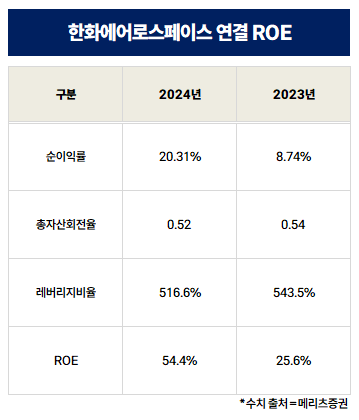

20일 관련 업계에 따르면 한화에어로스페이스는 작년 연결 ROE로 54.4%를 기록했다. 2023년 25.6% 대비 28.8%포인트 높아졌다. ROE 25%도 높은 수치인데 작년에는 한 단계 더 점프해 50%가 넘는 ROE를 기록했다.

작년 4분기가 하이라이트였다. 작년 3분기 누적 매출 6조4151억원, 영업이익 8322억원을 기록했던 한화에어로스페이스는 4분기에만 매출 3조3647억원, 영업이익 8698억원을 기록했다. 영업이익의 경우 작년 3분기치 영업이익을 한 분기만에 기록한 셈이다.

이에 순이익도 2023년 대비 눈에 띄게 증가했다. 한화에어로스페이스의 2023년 지배주주 지분 순이익은 8175억원이다. 메리츠증권에 따르면 작년에는 지배주주 순이익만 2조2838억원을 기록한 것으로 분석된다. 순이익률은 2023년 8.74%에서 작년 20.31%로 훌쩍 뛰었다.

메리츠증권은 리포트를 통해 "지상방산부문 수출 수익성이 2분기 28%, 3분기 33%, 4분기 40%로 꾸준히 상승세를 시현 중으로 연간으로는 약 34% 수준을 달성했다"면서 "폴란드향 K9/천무의 높은 기여도 감안 시 수익성이 높게 유지될 가능성이 높다"고 분석했다.

ROE를 구성하는 요소인 총자산회전율과 레버리지비율은 2023년 대비 작년 일부 하락했으나 엇비슷한 수준을 유지하고 있다. 총자산회전율의 경우 2023년 0.54회에서 작년 0.52회로 소폭 하락했다.

레버리지비율은 2023년 543.5%에서 작년 516.6%로 일부 하락했으나 여전히 높은 레버리지비율을 자랑한다. 부채로 회계 처리되는 선수금의 경우 작년 9월 말 기준 8조3315억원으로 2022년 말 4조9171억원, 2023년 말 7조3323억원 대비 꾸준히 증가하고 있다.

회사가 내놓은 올해 전망도 나쁘지 않다. 한화에어로스페이스는 지상방산 사업부문의 경우 올해 국내 및 수출 물량 증가 전망에 따른 실적 성장이 지속될 것으로 예측했다. 신규 수주 확대 및 수출 지역 다변화 전략도 지속 추진하기로 했다.

시장은 올해 한화에어로스페이스의 ROE로 2023년 수준인 20%대를 예측 중이다. 한화투자증권은 올해 ROE 예측치로 27.9%를 내놨다. 메리츠증권도 27.7%로 예측했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [토스 IPO]글로벌 서비스 청사진, 나스닥 상장 발판될까

- 5년물 회사채 발행 하이트진로, 차입 장기화 '자신감'

- [SK그룹 북미 대관조직 분석]SK아메리카스와 시너지 '패스키', C레벨 대폭 축소

- [i-point]제일엠앤에스, 190억 CB 발행 '신규 프로젝트 자금 확보'

- [컬리는 지금]3년차 뷰티컬리 순항…버티컬 플랫폼서 '수평 확장'

- [금융권 AI 빅뱅과 리스크]빅데이터 1세대 신한카드, 'AI 5025' 프로젝트에 거는 기대

- [금융권 AI 빅뱅과 리스크]카드·유통 결합해 AI 시너지 극대화...롯데카드, 전담팀 구축

- [금융사 해외 전초, 제재 리스크]'자유·속박' 공존하는 금융허브 싱가포르

- [우리금융 내부통제 리뉴얼]이사회도 '내부통제' 키워드로 새판 짠다

- [새마을금고 생크션 리스크]첫 직선제, 시작부터 '잡음'…다시 고개든 감독권 이관

박기수 기자의 다른 기사 보기

-

- [방산업 리포트]한화의 방산 10년 진화, 어떻게 이루어졌나

- 한화에어로, 한화오션 주가 뛰자 매입 결정…수혜기업은

- 한화에어로, 오션 지분 외부 조달 없이 산 것 맞나

- [방산업 리포트]한화에어로, 작년 ROE '54%'…주가 폭등 또 다른 배경

- [방산업 리포트]한화에어로, 이유 있는 몸값 상승…매출·수익·수주 '3박자'

- 2015년의 한화, 2025년의 한화

- [롯데의 CFO]재무 위기 속 부임한 롯데케미칼 성낙선 상무

- [롯데의 CFO]롯데 유통 장호주 배턴 이어받은 김원재 전무

- 롯데케미칼, '투자계획'으로 본 EBITDA…전년비 1조↑

- [롯데의 CFO]그룹내 유일한 사장급 CFO…롯데지주 고정욱 사장