[건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다원가율 93% 상승세 속 재무비율 안정적…춘천·부산 분양 시동

김서영 기자공개 2025-04-10 07:43:57

이 기사는 2025년 04월 09일 07시20분 thebell에 표출된 기사입니다

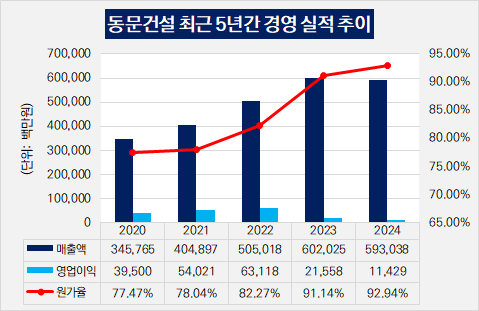

동문건설은 최근 감사보고서를 공시하며 지난해 경영 실적을 발표했다. 지난해 매출액은 5930억원으로 전년 동기(6020억원) 대비 1.5% 소폭 줄었다. 2023년 매출액이 6000억원을 넘으며 증가 추세였으나 지난해 감소세로 돌아섰다.

최근 3년 연속 영업이익이 감소세를 그리고 있다. 2022년 영업이익은 631억원이었으나 이듬해 2023년 216억원으로 65.8% 감소했고, 지난해 114억원으로 나타났다. 1년 새 영업이익이 47.2% 줄어든 셈이다.

매년 매출원가 부담이 가중되며 수익성 악화로 이어졌다. 2020년 원가율은 77.47% 수준이었다. 그러나 원가율이 매년 상승하더니 2021년 91.14%로 90%를 돌파했다. 지난해 원가율은 92.94%로 1년 새 1.8%p 높아졌다.

구체적으로 분양원가는 줄고 공사원가는 늘었다. 지난해 분양원가는 484억원으로 전년 동기(982억원) 대비 50.71% 급감했다. 반대로 같은 기간 공사원가는 4505억원에서 5028억원으로 증가했다. 이에 전체 매출원가는 2023년 5487억원에서 지난해 5512억원으로 늘었다.

지분법손실이 발생하며 순이익도 감소했다. 동문건설이 지분을 보유한 관계사 동문산업개발(49%)과 관설개발(48%)이 지난해 순손실을 기록하며 지분법손실로 이어졌다. 지분법손실액은 31억원으로 동문건설이 지분법손실을 인식한 건 이번이 처음이다. 지난해 순이익은 32억원으로 전년 동기(139억원)보다 76.9% 줄었다.

동문건설 관계자는 "매출액은 소폭 감소했으나 지난해와 비슷한 수준으로 영업이익은 축소됐다"며 "원자잿값이 오르면서 원가율을 끌어올렸고 수익성 저하에 직접적으로 영향을 미쳤다"고 말했다.

동문건설은 올해 신규 수주고를 올려 매출 확대에 시동을 건다는 방침이다. 올해 상반기와 하반기 분양 계획도 수립하는 단계다. 아직 구체적인 사업장은 정해지지 않았으나 상반기에는 춘천, 하반기에는 부산 등 중소도시 쪽으로 분양을 계획 중이다.

신규 수주에도 고삐를 쥘 전망이다. 동문건설은 올 들어 △청기와 훼미리 가로주택(900억원) △LH 대구 리모델링(500억원) △장승배기역 지역주택조합(1200억원) 등 수주에 성공했다. 나아가 이달 말 3000억원 규모의 평택 비전동 지역주택조합 사업 수주도 마무리될 예정이다.

올해 수주 목표는 1조~1조2000억원 규모라고 밝혔다. 상반기와 하반기 각각 5000억~6000억원 규모의 수주고를 채울 예정이다. 동문건설은 이를 기반으로 올해 매출 증대를 기대하는 분위기다.

주요 재무비율도 안정적인 모습이다. 지난해 말 기준 유동비율은 약 340%로 전년 동기 270%였던 것과 비교해 70%p가량 상승했다. 같은 기간 부채비율은 73%로 2023년 말 72%와 비슷한 수준을 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다

- RISE미국AI밸류체인커버드콜, 월배당 '존재감'

김서영 기자의 다른 기사 보기

-

- [떠오르는 모듈러 건축]자연과환경, 전문 자회사 출범…사업 확장 드라이브

- [Company Watch]'모듈러 자회사' 코오롱이앤씨, 매출 400억 돌파 '질주'

- [건설사 미수금 모니터]코오롱글로벌, 공사비 회수 '이상 무'

- [건설사 미수금 모니터]HL디앤아이한라, 지방주택 현장 공사비 회수 '착착'

- [건설리포트]동문건설, 수주목표 '1.2조' 실적 반등 나선다

- 인창개발, 가양동 CJ 공장부지 매입 5년 만에 착공

- [디벨로퍼 리포트]KT에스테이트, '호텔사업 호조'에 역대 최대 실적

- [Company Watch]GS건설, 해외 모듈러 신사업 '외형 확장' 성과

- [건설리포트]부영주택, 저조한 분양 탓 수익성 회복 고전

- [thebell note]모듈러 주택, 진가를 발휘할 때