[신흥에스이씨 점프업 스토리]에비타 900억 육박, 리밸류에이션 기대감④실적대비 주가 저평가, 추가 상승 여력 기대

김혜란 기자공개 2024-06-19 08:50:05

[편집자주]

'전기차 배터리 폭발방지 부품'을 생산하는 신흥에스이씨가 도약대에 섰다. 오는 2027년 '1조 클럽'에 이름을 올리겠다는 목표를 세웠다. 지난해까지 목표치의 절반을 훌쩍 넘어섰다. 외형 성장의 추진력이 될 미국 진출도 속도감 있게 전개되고 있다. 신흥에스이씨는 2차전지 부품기업의 박한 평가를 벗어날 수 있을까. 더벨이 신흥에스이씨 울산 신공장을 포함해 성장세 면면을 들여다봤다.

이 기사는 2024년 06월 13일 10:39 thebell 에 표출된 기사입니다.

다만 부품기업 특성상 볼륨이 큰 소재나 장비업체에 비해 낮은 평가를 받고 있다. 전기차 캐즘(Chasm·일시적 수요 정체)이라는 시장의 비우호적 환경도 주가에 부정적인 영향을 끼치는 것으로 분석된다. 업계에선 주가가 저평가된 만큼 추가 상승 여력이 있는 것으로 내다봤다.

신흥에스이씨는 앞으로 3년 안에 '매출 1조원' 달성을 목표로 하고 있다. 기업가치 제고(밸류업)는 회사와 FI, 주주의 공통된 목표이자 숙제일 수밖에 없다. 회사 측도 밸류업 전략 가동에 박차를 가하고 있다.

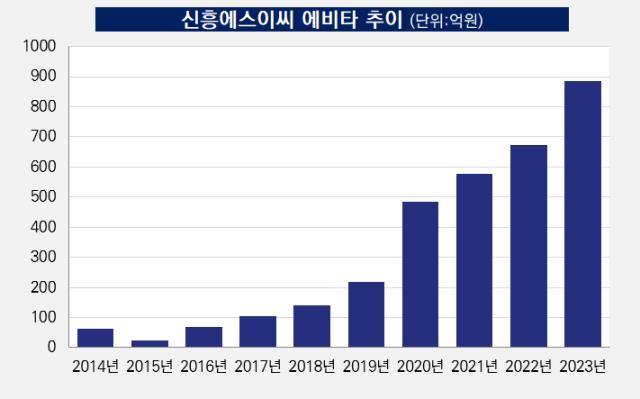

◇에비타 성장세, 멀티플 통상 10배 적용

M&A 업계 관계자는 "에비타 멀티플은 10배에서 시작한다고 보면 된다"며 "전기차 소재 기업은 20배까지도 적용 가능하지만, 부품 기업은 10배 정도 적용할 수 있다"고 말했다. 지난해 에비타에 멀티플 배수 10배를 곱한 뒤 현재 순차입금을 제하면 기업가치가 나온다. 현재 순차입금은 약 3177억원이다. 만약 지금 시점에 거래된다고 가정하면 몸값은 약 5700억원의 기업가치가 산정된다는 얘기다. 하지만 신흥에스이씨의 시가총액은 (12일 종가기준) 약 3725억원에 불과하다. 2000억원의 괴리가 존재하는 셈이다.

투자금을 회수해야 하는 FI 입장에선 어떻게든 밸류업이 절실한 상황이다. FI가 회사에 투자할 때 산정한 지분가치는 약 6000억원대였던 것으로 추산된다. 역시 현재의 시총과 차이가 크다.

◇FI 투자시점 대비 저평가, 밸류업 '사활'

FI가 처음 신흥에스이씨에 투자한 시점은 2021년 10월이다. 당시 스틱인베스트먼트와 JKL파트너스 등은 구주 27.48%를 확보하는데 1500억원을 투입했다. 이와 함께 1000억원어치 유상증자에도 참여해 대규모 투자금이 회사에 유입됐다.

주식양수도계약을 통해 보통주 207만9232주를 인수할 당시 주당발행가는 7만2200원, 발행주식 총수가 756만5164주였다. 잇따른 유상증자에선 133만8688주를 주당 7만4700원에 인수했다. 이를 감안하면 당시 FI들은 지분가치를 약 6462억원으로 판단했다는 계산이 나온다. FI 투자 당시 시가총액이 6000억원대 전후로 형성돼 있었으니 당시엔 FI가 산정한 주식가치와 시가총액이 큰 차이가 나지 않았다는 얘기다.

앞으로 과제는 실제로 현금을 창출할 수 있는 능력만큼 가치를 인정받는 회사로 거듭나는 데 있다. 신흥에스이씨 측은 "올해 에비타 목표는 1000억원"이라며 "1000억원에 멀티플 10배, 순차입금은 2000억원까지 줄이면 기업가치 8000억원은 충분히 가능하다"고 설명했다. 탄탄한 실적이 뒷받침되는데 아직 재평가가 이뤄지지 않고 있을 뿐 리밸류에이션(재평가)은 시간 문제라는 게 회사의 시각이다.

황만용 신흥에스이씨 대표는 "투자만 열심히 해서는 주식시장에서 평가받기가 어렵다는 생각이 든다. 회사는 계속 커지고 있고 FI와도 관계가 좋은데 평가는 제대로 못 받고 있다"며 "(밸류업 방안을 내놓기 위해) FI들과 정말 논의를 많이 하고 있다. (사업을 키우는 것과 함께) 자사주 매입 등 주주친화 정책을 병행할 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [IR Briefing]김창구 클로봇 대표 "로봇 SW 전문기업 포지셔닝"

- [i-point]김동식 케이웨더 대표, 보통주 매입 "책임경영"

- [한미 오너가 분쟁]신동국·임주현 선임 주총 열린다…형제측 '감액배당' 상정

- [i-point]하이퍼코퍼레이션, 평가 유예 신의료기술 선정

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [SG헬스케어 IPO-in depth]스팩 상장 추진, 제품 '세대교체' 통한 매출 확장 전략

- [thebell interview]세포치료제도 대량생산? MxT바이오텍 '유체천공기' 주목

- 에스티팜, CEO 이은 CFO 교체…지주사와 인사 맞교환

- [i-point]굿어스데이터-네이버클라우드, 국토부 클라우드 전환사업 완료

- [i-point]한컴, 미국 정부 지식관리시스템 클라우드 오피스 공급

김혜란 기자의 다른 기사 보기

-

- [i-point]경남제약, '어린이를 위한 비타민 레모나 키즈' 포켓형 출시

- [Company Watch]'외형성장' 코닉오토메이션, 로봇물류사업 본궤도

- [i-point]티사이언티픽, 빗썸과 개인정보보호 고도화 MOU 체결

- [Company Watch]에이디테크놀로지, 영업적자 속 연내 첫 '양산매출'

- [i-point]아이즈모바일, 홈페이지 개편…B2B 서비스 론칭

- [i-point]위지트, 국내 최초 반도체부품 친환경 세정 기술 특허

- [Company Watch]'플라즈맵 지배력 강화' 드림텍, 성장 전략 본격 가동

- [i-point]이엔워터, 5년 연속 국제숙련도 시험 '최우수기관 국제인증'

- [i-point]머큐리, 광통신사업부문 물적분할 추진

- [Company Watch]위세아이텍, 흑자전환 임박 'SaaS 본격화'