[은행권 신지형도]건전성 일제히 뒷걸음질, 지방은행은 '심각'④4대 은행 중엔 국민은행, 지방은행 중엔 광주은행이 NPL비율 가장 높아

조은아 기자공개 2025-03-04 12:29:46

[편집자주]

영원한 1등은 없다. 국내 은행권만큼 이 말을 잘 대변하는 업권도 없다. 성숙기에 접어든 지 오래지만 매년 높은 성장세를 보여주며 순위 역시 요동치고 있다. 디지털 전환, 지속가능경영, 내부통제, 상생금융 등 시대의 흐름이 은행권을 관통하면서 은행권 지형도가 새롭게 짜이는 모양새다. 은행권 전반의 변화와 현황 그리고 각 은행의 대응 전략을 짚어본다.

이 기사는 2025년 02월 26일 07시45분 THE CFO에 표출된 기사입니다

자산건전성을 얼마만큼 잘 유지하느냐에 따라 경영 안정성과 수익성이 좌우된다. 건전성이 악화할 경우 대규모 충당금 적립이 불가피해 수익성도 저하되고 경영 안정성도 낮아진다.

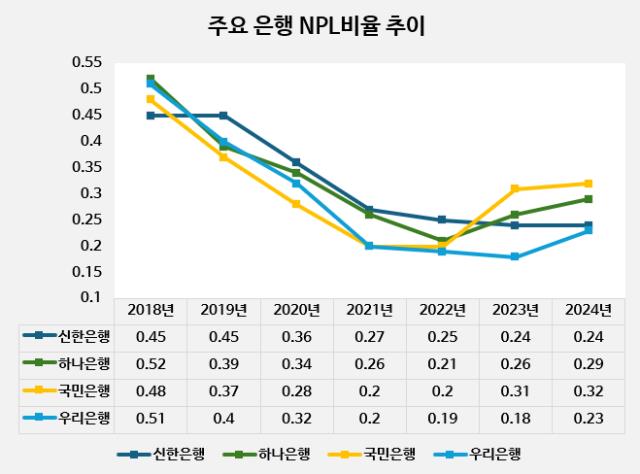

◇국민은행, 4대 시중은행 중 NPL비율 가장 높아

자산건전성은 각 은행이 보유한 자산 가운데 리스크가 있는 자산이 얼마나 되는지를 측정한 값이다. 금감원은 자산건전성을 은행의 주요 경영지표로 활용한다. 건전성 정도 및 부실 여부에 따라 정상, 요주의, 고정, 회수의문, 추정손실로 분류하는데 고정, 회수의문, 추정손실을 고정이하여신을(NPL)으로 묶어 별도 관리한다.

지난해 국민·신한·하나·우리 등 4대 시중은행의 고정이하여신(NPL)비율 평균은 0.27%로 집계됐다. NPL비율은 총여신에서 고정이하여신이 차지하는 비율로 은행의 문제여신 보유 수준을 나타내는 대표적인 건전성 지표다. 이 비율이 높을수록 은행이 보유하고 있는 여신의 건전성이 낮다고 볼 수 있다.

개별 은행을 살펴보면 국민은행이 0.32%로 가장 높았다. 국민은행의 NPL비율은 기존에도 다른 은행과 비교해 높은 편이었다. 개인사업자(SOHO) 대출 비중이 높기 때문이다. 한때 농협은행을 포함해 5개 시중은행 가운데 유일하게 NPL비율이 2.0%를 넘기도 했다.

다만 꾸준한 관리를 통해 크게 낮추는 데 성공했다. 2019년부터 2021년까지 3년 동안은 4대 시중은행 가운데 가장 낮은 수준을 기록하기도 했다. 2022년까지도 양호한 수준을 유지했지만 2023년 들어 다시 높아지기 시작해 다시 4대 은행 가운데 가장 높은 수준을 보여주고 있다.

지난해 NPL비율이 가장 낮은 곳은 우리은행이었다. 지난해 큰 폭의 순이익 성장세를 보였음에도 건전성 관리에 성공했다. 우리은행은 꾸준히 낮은 NPL비율을 유지하고 있다. 2021년부터 지난해까지 4대 은행 가운데 가장 낮았다. 2022년과 2023년엔 각각 0.19%, 0.18%로 유일하게 2.0% 아래를 기록하기도 했다.

신한은행 역시 꾸준히 낮아지는 추세다. 하나은행은 국민은행과 비슷한 양상을 보이고 있다. 2021년 0.21%까지 낮추는 데 성공했으나 이후 2년 연속 높아졌다.

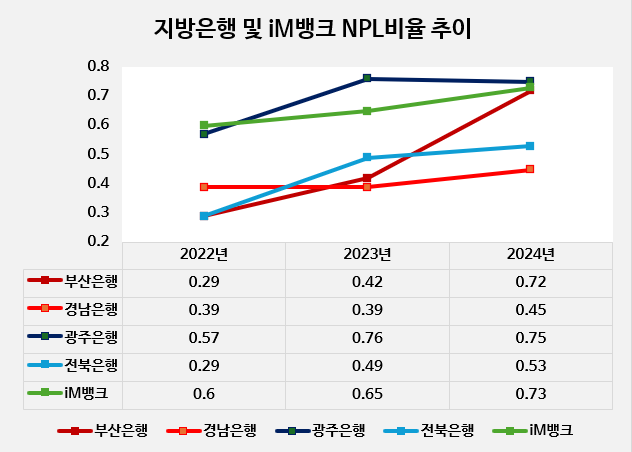

◇지방은행 자산건전성 '심각'…0.7%대도 3곳

사실 4대 시중은행의 경우 건전성이 크게 취약하진 않다. 최근 몇 년 사이 악화되긴 했지만 아직까지 크게 우려할 만큼은 아니다. 반면 지방은행의 건전성은 다소 심각한 수준이다. 지역 경제 침체로 지방은행에서 대출을 받은 차주들의 연체율이 지속 높아지고 있기 때문이다.

실제 지방은행 4곳(부산·경남·광주·전북)과 시중은행으로 전환한 iM뱅크의 NPL비율은 시중은행들과 큰 차이가 난다. 경남은행과 전북은행을 제외한 3곳 은행이 0.7%를 넘겼다. 흐름 역시 좋지 않다. 전북은행을 제외한 4개 은행에서 모두 상승한 것으로 나타났다.

특히 부산은행의 NPL비율은 2023년 말 0.42%에서 지난해 말 0.72%로 1년새 0.3%포인트나 뛰었다. 같은 기간 경남은행은 0.06%포인트 오른 0.45%, 광주은행은 0.04%포인트 오른 0.53%를 각각 기록했다. 전북은행만 0.76%에서 0.75%로 소폭 하락했다. 대출 연체율 또한 부산은행이 0.48%에서 0.62%로 1년 큰 폭으로 상승했다.

은행들도 대출채권 관리에 적극적으로 나서고 있다. 부산은행은 지난해에만 5832억원 규모의 부실채권을 상·매각했다. 경남은행도 지난해 4645억원을 상·매각해 부실채권을 털어냈다. 1~2년 전의 2~3배에 이르는 규모다.

문제는 은행들이 정리하는 것보다 더 빠르게 부실채권이 쌓이고 있다는 점이다. 앞으로도 건전성이 더 악화할 가능성이 높다. 지방은행들은 기업대출의 50~60%를 지방 중소기업에 내주는 데다 이 중 건설·부동산·임대업이 절반 이상이기 때문이다. 지난해 말 전국 미분양 주택 7만 173가구 중 76%가 지방(5만 3176가구)에 쏠려 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [NPL 플레이어 경쟁지도]하나F&I, RWA 관리 기조… '올인' 후 숨고르기

- [캐피탈업계 신경쟁 체제]포트폴리오 변화로 양극화 심화…생존 전략 찾는 중소형사

- [농협금융은 지금]중앙회 지원금 확대…계속되는 자본 유출 논란

- [금융지주 이사회 시스템 점검]'기타비상무이사·사내이사' 활용법 변화 조짐

- [은행권 신지형도]건전성 일제히 뒷걸음질, 지방은행은 '심각'

- [금융지주 이사회 시스템 점검]내부통제위 설치 눈앞인데 '컴플라이언스 전문가' 전무

- KCU 대부, 신협 조합 1.2조 부실채권 정리 '목표'

- 김문석 대표, 연임 '유력'…SBI저축 장수 CEO 계보 잇나

- 조용일 현대해상 대표 "연속배당 중단 아쉬워...올해도 어렵다"

- [대체거래소 시대 개막]독점 체제 깨졌다…도입 시기엔 '아쉬움'

조은아 기자의 다른 기사 보기

-

- [은행권 신지형도]건전성 일제히 뒷걸음질, 지방은행은 '심각'

- [은행권 신지형도]수익성 지표 꾸준히 우상향, '업황 이기는 장사 있었다'

- '안정' 택한 한화생명, 김동원 사장 이사회 진입은 '아직'

- 함영주 회장도 직접 나섰다, "밸류업 총력, PBR 1배 벽 넘겠다"

- [은행권 신지형도]숙원 '비이자이익 확대', 어디까지 왔나

- [은행권 신지형도]절대 강자도 절대 약자도 없다

- 정진완 행장 '내부 결속' 다진다, 우리은행 '기수별 연수' 진행

- [이사회 분석]하나금융도 운영위 폐지, BNK금융만 남았다

- [방카슈랑스는 왜]25%룰 완화, 실제 은행에 미치는 영향은

- [방카슈랑스는 왜]방카 25%룰 완화, 보험사 손익계산서는