동양생명, 최대주주 변경후 수익성↓·역마진↑ 보고펀드 최대주주 2년…저축성보험 쏠림 심화

안영훈 기자공개 2013-08-06 08:52:29

이 기사는 2013년 07월 29일 07:00 thebell 에 표출된 기사입니다.

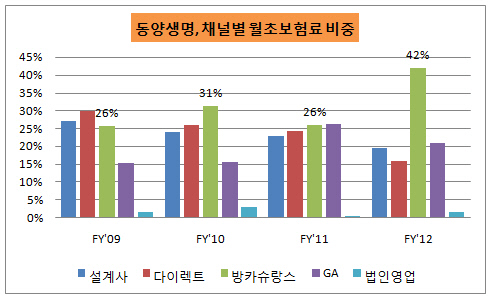

◇ 월초 보험료 방카슈랑스 의존도 42%

생명보험 최초 상장사인 동양생명의 가장 큰 장점은 영업채널의 밸런스(Balance)였다.

상장에 나선 2009 회계연도 당시 동양생명의 설계사, 다이렉트(다이렉트, 텔레마케팅, 홈쇼핑 포함), 방카슈랑스, 독립법인대리점(GA) 등 4개 채널의 월초 보험료 기여도 격차는 크지 않았다. 2011년 3월 보고펀드가 최대주주로 올라선 다음에도 영업채널 간 밸런스는 비슷했고, 1년 후엔 채널 간 최대 격차가 3.22%포인트 수준까지 떨어졌다.

설계사 채널 의존도가 높은 대형사, 다이렉트 중심의 외국계, 방카슈랑스나 독립법인대리점 중심의 중소형 생보사 등과는 차별화된 모습이었다. 어느 한쪽에 치우치지 않은 영업채널 밸런스는 영업환경 변화에 탄력적인 대응이 가능하다는 장점이 있었다.

하지만 최대주주가 보고펀드로 바뀐 후 2년차인 지난해부터, 동양생명의 영업채널 밸런스는 깨졌다. 지난 3월 말 기준 동양생명의 채널별 월초 보험료 기여도에서 방카슈랑스 비중은 42%로 가장 컸고, GA(21%), 설계사(20%) 채널이 그 뒤를 이었다. 4년 전까지만 해도 비중이 가장 높았던 다이렉트 채널 비중은 16%까지 떨어졌다.

|

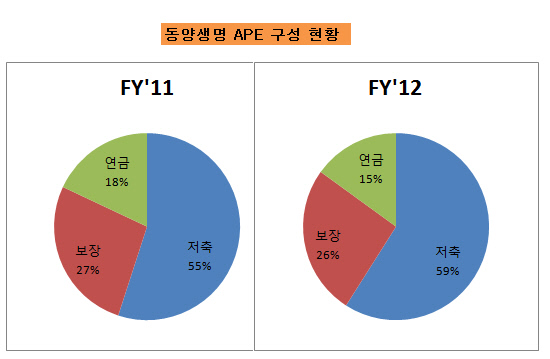

◇ 일시납 저축보험 올인… "방카 전업사로 착각할 정도"

방카슈랑스 채널의 주력 상품은 저축보험이다. 방카슈랑스 채널 비중이 커졌다는 것은 그만큼 저축보험 비중이 커졌다는 것을 의미한다.

실제로 2012 회계연도 상품별 연납화보험료(APE)에서 저축보험 비중은 59%로, 전년 동기 대비 4%포인트나 증가했다. 저축보험의 비중 급증은 대부분 일시납 저축보험의 급증 효과였다.

2011 회계연도에 동양생명은 신계약 매출 척도인 APE가 전년 동기 대비 6.6% 감소했다. 하지만 저축보험 비중이 줄어든 대신, 고수익성 보장성 보험 비중이 늘어 수익구조가 안정적으로 변했다고 했다. 동양생명 말대로라면 2012 회계연도엔 APE가 전년 동기 대비 4.4% 증가했지만 보장성 보험과 저축보험 비중 증감이 반대 상황으로 변했기 때문에 수익구조의 안정성이 떨어지는 셈이다.

동양생명 내재가치(EV) 분석에서도 저축보험 수익성 하락추세는 명백히 드러난다. 2010 회계연도에 동양생명의 저축보험 APE 대비 수익성은 13.1%였지만 2011 회계연도엔 9.6%로 떨어졌다.

은행계 생보사의 한 관계자는 "방카슈랑스 비중이 높은 은행계 보험사도 수익성은 없고, 역마진 위험은 큰 저축보험 비중을 줄이려고 노력하는 상황"이라며 "한해의 영업성과를 평가할 때 흔히 초년도 보험료를 보는데 동양생명의 초년도 보험료에서의 저축보험 비중은 65%로 은행계 생보사 수준에 근접하고 있다"고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]'스윙보터' 국민연금, 중립노선 택하나

- [영풍-고려아연 경영권 분쟁]수수료 노리는 NH투자증권, 인수금융 전환 여부 '주목'

- [i-point]다이나믹디자인, 대법원 부당이득금 소송 승소

- [i-point]투비소프트재팬, 'DX & AI 포럼 2024 서머 도쿄' 참가

- [IPO 모니터]'전기차 조력자' LS EV 코리아, 상장한다

- [삼성생명 밸류업 점검]발목 잡는 지배구조 부담

- [thebell note]롯데카드 매각 눈높이 적절할까

- [우리은행을 움직이는 사람들]내부통제 부실 '결자해지' 나선 전재화 부행장

- [금융권 보수 분석]여승주 한화생명 부회장, 업계 1위 급여…RSU도 매년 지급

- [현대커머셜은 지금]리스크관리 자신감 근거는 '데이터 사이언스'