대한해운, '전용선 순항' 계열이슈 해소 주력 벌크선 '호황', LNG·탱커 고른 성장…컨테이너 부실 제거

고설봉 기자공개 2018-05-21 12:58:00

이 기사는 2018년 05월 17일 15시40분 thebell에 표출된 기사입니다

더불어 그동안 대한해운의 리스크로 지목됐던 SM그룹 계열 이슈도 해소됐다. 지난해 SM상선의 자회사 편입으로 연결 실적에 부담이 가해졌지만 올 1분기에는 SM상선과 지분 관계가 정리되며 컨테이너부문의 손실도 말끔히 제거한 상태다.

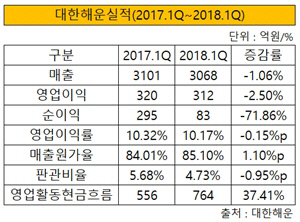

대한해운은 올 1분기 연결 기준 매출 3068억원, 영업이익 312억원, 순이익 83억원을 각각 기록했다. 지난해 동기 대비 매출 1.06%, 영업이익 2.5%, 순이익 71.86% 각각 감소했다.

매출이 소폭 줄어든 가운데 원가 부담이 많은 연료유 가격이 인상되면서 그만큼 수익성은 감소했다. 1분기 연료유 1t당 가격은 중유기준 394.5~395.5달러, 등유기준 1t당 624.5~625.5달러를 기록했다. 지난해 1분기 대비 중유와 경유 모두 약 21% 값이 올랐다.

올 1분기 매출원가율은 85.1%로, 지난해 1분기 대비 1.1% 포인트 상승했다. 다만 판관비 등 다른 지출을 줄이며 수익성 하락을 일부 저지했다. 지난해 5.68% 수준이던 판관비율은 올 1분기 4.73%로 낮아졌다. 이에 따라 영업이익률은 올 1분기 10.17%로 지난해 동기와 비슷한 수준으로 유지됐다.

|

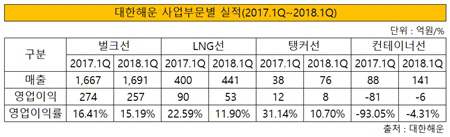

세부적으로 주력인 벌크부문은 지속적으로 실적 개선세가 뚜렷하다. 올 1분기 벌크선부문은 매출 1691억원을 기록, 지난해 동기보다 소폭 매출이 늘었다. BDI 하락으로 인한 매출 감소를 반영하면 실제 물동량은 더 늘어난 것으로 해석된다. 별도기준 매출의 약 60%를 차지하는 전용선사업 덕분이다. 대한해운은 포스코, 한국전력, 한국가스공사 등 우량화주들을 대거 확보하고 있다.

그러나 이례적으로 부진했던 시황과 원화강세가 수익성을 저해했다. 철광석 수요 둔화 등 영향으로 BDI가 지난 3월 100p 이상 떨어진 결과다. 지난해 1분기 16.41%를 기록했던 벌크선부문 영업이익률은 올 1분기 15.19%로 떨어졌다.

LNG전용선부문에서도 매출은 늘었지만 수익은 감소했다. 올 1분기 매출 441억원을 기록했다. 그러나 항차 조정으로 일부 이익이 2분기로 이월됐다. 이에 따라 1분기 일시적으로 영업이익이 감소했다. 영업이익률은 지난해 1분기의 절반 수준인 11.9%로 집계됐다.

탱커선부문도 꾸준히 실적을 불리고 있다. 지난해 1분기 38억원이던 매출을 올 1분기 76억원으로 불렸다. 다만 영업이익은은 지난해 1분기 12억원에서 올 1분기 8억원으로 감소했다. 같은 기간 영업이익률은 31.14%에서 10.7%로 줄었다.

|

주력부문에서 안정적인 실적을 거두며 순한항 가운데 그동안 대한해운의 최대 리스크로 지목돼 왔던 컨테이너부문은 실적 개선세가 뚜렷했다. 지난해 연간 지속적으로 적자를 기록했던 SM상선이 올해 1분기부터 연결에서 제외되면서 손실이 줄었다. 현재 대한해운은 대선사업을 제외하고 컨테이너부문에서 사실상 철수한 상태다.

대선사업을 통해 대한해운은 SM상선 등에 배를 빌려주고 용선료를 받는다. 올 1분기 이 수익이 약 141억원으로 집계됐다. 지난해 1분기 영업손실 81억원을 기록했던 컨테이너부문은 올 1분기 영업손실이 6억원으로 감소했다.

대한해운 관계자는 "항차수 감소로 LNG부문에서 이익이 소폭 줄었지만 곧 회복될 것"이라며 "연결에서 제외된 계열사들의 영향으로 매출이 일부 줄긴 했지만 본업경쟁력을 더 강화한 만큼 수익성은 점차 높아질 것"이라고 설명했다.

한편 대한해운은 최근 잇따라 전용선 계약을 체결하며 미래 먹거리를 창출에 성공했다. 대한해운은 17일 에쓰오일과 원유 운송에 대한 장기계약을 체결했다. 계약 기간은 2019년부터 2024년까지 약 5년간이며, 약 2090억원 규모다.

더불어 대한해운 자회사인 대한상선은 지난 16일 한국중부발전이 발주한 '신서천화력 연안운송 25년 장기운송계약´을 따냈다. 계약 기간은 2020년부터 25년이다. 대한상선의 예상 매출은 연간 약 140억원, 25년간 3500억원 규모다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]해성옵틱스, 갤럭시S25·S26에 카메라 모듈 공급

- [i-point]폴라리스AI파마, ‘스마트 생태공장' 구축

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

고설봉 기자의 다른 기사 보기

-

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다

- [현대차 대미투자 31조]매년 8조 투자…현대차그룹 투자재원 넉넉한가

- [현대차 대미투자 31조]다시 '주목 받는' 보스턴다이내믹스

- [한화그룹 승계 로드맵 점검]한화에너지 성장 비결, 비상장사 저가인수 '20번'

- [현대차 대미투자 31조]정의선-트럼프 '31조 세리머니' 키맨 성김 사장