[Rating Watch]쌍용차 인수하겠다는 쌍방울, 신평사들의 평가는한기평, 쌍방울 신용등급 B+로 강등…“현 시점 현금성자산 300억 불과”

최윤신 기자공개 2022-05-04 12:38:44

이 기사는 2022년 05월 02일 07시22분 thebell에 표출된 기사입니다

한기평은 29일 쌍방울의 신용등급을 'BB-/부정적'에서 'B+/안정적'으로 변경했다. 한기평은 등급 하락 이유로 지속적인 실적부진과 함께 ‘계열의 적극적인 투자 정책’을 꼽았다. 사실상 쌍용차 인수전 참여에 대해 우려의 시각을 나타낸 셈이다.

트라이 브랜드로 내의 사업을 하는 쌍방울은 노후화된 브랜드이미지로 인해 사업 본연의 경쟁력이 떨어진 상태다. 영업적자가 지속되고 있다. 2018년 영업이익 5억원을 기록하며 잠시 흑자전환 했지만 2019년 이후 지난해까지 연달아 영업손실을 냈다. 연결기준 손실 규모는 2019년 103억원, 2020년 13억원, 2021년 23억원 등이다.

장기간 실적이 부진하며 신용등급도 계속 하락했다. 2018년초까지 BB등급이었던 쌍방울의 신용등급은 2018년 5월 BB-로 떨어졌고, 2020년 등급 전망이 ‘부정적’으로 바뀌었다. 이번에 B+까지 강등되며 크레딧 시장을 통한 자금조달은 더 어려워졌다.

한기평이 신용등급을 강등한 주요 원인은 실적부진 장기화 뿐 아니라 쌍방울의 적극적 투자기조에 대한 불안감이 반영됐다. 쌍방울은 최근 최대주주인 광림이 주도하는 컨소시엄에 참여해 쌍용자동차 인수의향서(LOI)를 냈다.

쌍방울은 앞서 광림 등 그룹 계열사의 기업 인수에 참여해 지분 투자와 대여금을 부담한 바 있다. 2016년 SBW생명과학(당시 나노스), 2019년 비비안 등 인수에 참여했다. 이번 쌍용차 인수전에 참여할 경우 재무상태가 추가적으로 악화할 수 있다.

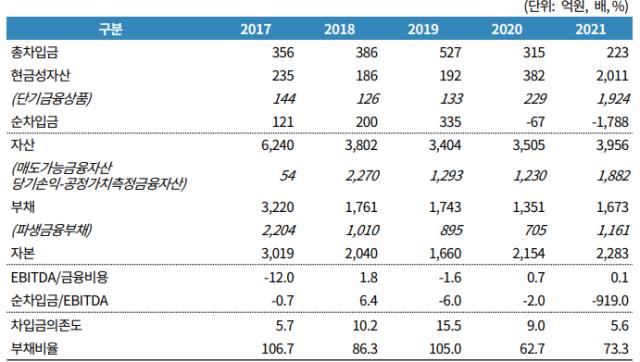

한기평은 쌍방울의 유동성 대응능력이 미흡하다고 보고 있다. 사업보고서 상 지난해 말 기준 현금성자산이 2000억원에 달하는 걸 감안하면 의아할 수 있다.

한기평이 쌍방울의 유동성 대응능력을 낮게 보는 건 2021년 말 사업보고서상 현금성자산의 대부분이 허수였기 때문이다. 지난해 말 현금성자산 중 대부분을 차지하는 건 당기손익-공정가치측정금융자산(1676억원)인데, 이 중 1639억원이 SBW생명과학 전환사채의 평가액이다.

해당 전환사채의 사채권면금액은 456원인데, 지난해 말 기준 SBW생명과학 주가는 5750원까지 올라 액수가 크게 잡혔다. 다만 이 전환사채는 사실상 현금성자산으로 보기 어렵다. 이 전환사채의 물량 대부분엔 ‘매매예약’ 옵션이 걸렸기 때문이다.

쌍방울은 앞서 전환사채 인수 당시 위험 헤지차원에서 제3자에게 풋옵션을 팔았는데, 이를 매매예약 옵션으로 부르고 있다. 지난해 말 보유 전환사채 중 취득원가 기준으로 130억 중 100억원 분에 매매예약 옵션이 걸려있다. 사업보고서 상 이 옵션에 따른 파생상품부채가 1161억원 잡혀있다.

해당 옵션은 올해 1월 27일 이뤄졌다. 해당 옵션 이행에 따라 쌍방울에 유입된 현금은 100억원 수준인 것으로 파악된다. 옵션이 걸리지 않은 전환사채는 주식으로 전환돼 쌍방울의 ‘관계기업 투자주식’으로 인식된다.

한기평은 이를 근거로 현 시점에 쌍방울이 보유한 현금성자산이 300억원 수준에 그칠 것으로 추정한다. 장미수 한기평 선임연구원은 “현 시점에서 보유한 현금성 자산은 301억원 수준으로 추정된다”며 “부진한 영업현금창출력과 잦은 관계사 자금거래 등으로 재무상태의 가변성이 높다는 점을 감안할 때 유동성 대응능력은 미흡하다”고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조

- [Red & Blue]'삼성전자 파트너' 미래반도체, 관세 유예 소식에 '활짝'

최윤신 기자의 다른 기사 보기

-

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [VC 투자기업]'선택과 집중' 원프레딕트, 올해 실적 반등 노린다

- [달바글로벌 road to IPO]반성연 대표 "5년내 키엘·이솝과 어깨 나란히 할 것"

- [VC 투자기업]위펀, 성장보다 내실 다지기 집중…IPO 몸 만들기 '착착'

- [VC 투자기업]야나두, 월단위 흑자 시작…'렛츠두두'로 극대화 기대

- 신협 출자 '우협' 오른 AFWP, 최종 고배 이유는

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [달바글로벌 road to IPO]에이피알보다 가파른 성장, 글로벌 매출배분 '주목'

- [LP Radar]출자자 모집 난항 'LP첫걸음펀드', 참여의향 조사 연장