[경고등 켜진 부동산PF]'호황기 저무는데' 자산운용사 설정액 150조 상회⑦전체 AUM 대비 10.4% 비중, 위험등급 높은 펀드 많아 우려

전기룡 기자공개 2022-07-28 07:41:07

[편집자주]

다수 사업지가 최근 공매로 나오고 있다. 원자재값 부담에 금리이슈까지 맞물리면서 일부 현장에서 사업 종주를 포기한 영향이다. 반면 개발 일선에 있는 증권사들은 투자여력을 줄이지 않고 오히려 늘리거나 유지하고 있다. 이미 건전성 지표가 우하향 곡선을 그리고 있지만 리스크 관리에 무게를 더하지는 않고 있다. 더벨은 부동산 PF의 현 상황은 어떤지, 또 리스크는 과연 어느 정도인지 등을 점검해봤다.

이 기사는 2022년 07월 26일 07시26분 thebell에 표출된 기사입니다

사정이 달라진 것은 업황이 부동산 펀드에 우호적으로 변하면서다. 짧은 만기 덕분에 캐시카우(Cash cow) 역할을 톡톡히 해냈다. 고위험·고수익으로 통하는 토지계약금대출(PI)로 저변을 확대해 원금의 몇 배에 달하는 수익을 거두는 운용사들도 나왔다.

다만 최근에는 상황이 달라졌다. 더 이상 업황이 우호적이지 않다. 고수익을 노리고 들어갔던 PI는 리스크로 돌아오기 시작했다. PI에 보다 적극적이었던 중·소형 운용사의 영업이익 감소폭이 대형사 대비 더욱 가파르다는 점이 이를 방증한다.

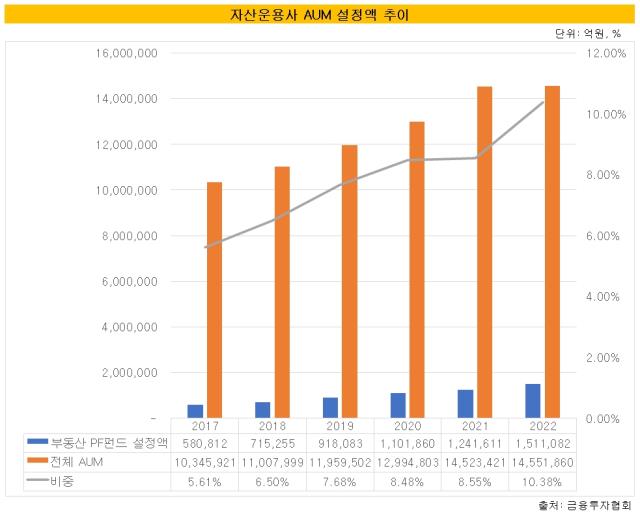

◇부동산 펀드 설정액 비중 10% 상회

26일 금융투자협회에 따르면 자산운용사들의 부동산 펀드 설정액은 151조7194억원(21일 기준)으로 집계됐다. 이는 전체 AUM(1455조1860억원)의 10.38%에 해당한다. 부동산 펀드 설정액 비중이 10%를 웃돈 것은 이번이 처음이다.

5년전까지만 하더라도 부동산 펀드 비중은 5.61%(58조812억원)에 불과했다. 이후 △2018년 6.50%(71조5255억원) △2019년 7.68%(91조8083억원) △2020년 8.48%(110조1860억원) △2021년 8.55%(124조1611억원) 등 매년 비중을 확대해왔다.

부동산 호황기와 저금리 기조가 맞물린 영향이다. 일반적으로 부동산 펀드의 만기는 2년 이하로 짧다. 우호적인 업황 덕에 안정적이고 꾸준하게 수익 창출이 가능했다. 이 시기에 대형 운용사는 물론 중·소형 운용사까지 나서 대체투자 조직을 꾸리기 시작했다.

부동산 펀드에 가장 적극적인 행보를 보인 곳은 이지스자산운용이다. 이지스자산운용의 부동산 펀드 설정액은 22조1026억원이다. 전년 동기(18조1151억원)보다 22.0% 늘었다. 미래에셋자산운용(11조2942억원)과 삼성SRA자산운용(10조8704억원)도 설정액이 10조원을 웃돈다.

신한자산운용은 전년 대비 가장 급격한 성장세를 보였다. 지난해 7월 1조8077억원이었던 설정액이 이달 5조3013억원으로 193.3% 증가했다. 마스턴투자운용(7조3147억원·55.6%)과 KB자산운용(5조2573억원·28.6%) 등도 상위권에 포진했다.

아쉬운 부분은 이들이 현재 운용 중인 부동산 펀드가 대부분 위험 수준인 1~2등급(매우 높은 위험~높은 위험)이라는데 있다. PF를 다루는 부동산 펀드에서도 개발사업의 선순위 대출에 참여하는 게 일반적이었다. 이런 경우에는 위험등급이 4등급(보통 위험) 정도였다.

개발사업이 난항을 겪으면서 위험등급이 상대적으로 높은 오피스나 리테일, 물류센터에 투자하는 펀드를 운용하는 경향이 강해졌다. 선순위보다 후순위 비중도 늘었다. 리스크 관리를 위해 해외로 눈을 돌렸지만 대부분이 변제순위가 낮은 지분투자나 메자닌 대출 형태로 구성돼 한계가 있다.

◇PI 집중했던 중·소형 운용사, 실적 하락 수순

중·소형 운용사를 중심으로 PI에 집중한다는 점도 발목을 잡는다. PI는 토지 매입과 인허가 과정에서 발생하는 변수를 감내할 수 있는 자본력이 요구된다. 이로 인해 이전까지만 하더라도 운용사보다 증권사 중심으로 PI 사업을 맡아왔다.

금리 인상기를 맞으면서 상황은 뒤바뀌었다. 금리가 상승해 조달 비용도 늘어나자 중·소형 운용사들은 마땅한 투자처를 잃어버렸다. 이에 고위험·고수익으로 통하는 PI에 손을 대기 시작했다. 성공적인 선례도 있지만 최근 업황이 그리 우호적이지만은 않다.

일단 원자재값 인상으로 3.3㎡당 500만원 안팎이었던 공동주택 공사비가 최근 700만원대까지 상승했다. 전국 미분양주택도 지난해 9월을 기점으로 꾸준히 증가 추세다. 일부 현장에서는 사업 종주를 포기해 토지를 공매로 내놓는 사례도 늘고 있다.

최근 실적에서도 중·소형 운용사의 리스크가 확대되고 있다는 점을 확인할 수 있다. 금융감독원에 따르면 이번 1분기 자산운용사들의 영업이익 합계는 3747억원으로 집계됐다. 전년 동기(5893억원) 대비 36.4% 감소한 수준이다.

반면 상위 10개사의 영업이익은 같은 기간 1206억원에서 1159억원으로 4.0% 감소하는데 그쳤다. 높은 수익성과 트랙레코드를 확보하고자 PI에 뛰어들었던 중·소형 운용사의 영업이익 감소폭이 대형사 대비 두드러졌음을 확인할 수 있는 대목이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오 "동물실험 단계적 폐지 수혜 기대"

- [변곡점 맞은 해운업]'퀀텀점프' 현대LNG해운, 선대 확장효과 '톡톡'

- [중간지주 배당수익 분석]HD한국조선해양 수익원천 자회사 '금융→조선' 이동

- [상호관세 후폭풍]트럼프의 '90일 유예·애플 지목', 삼성전자 득실은

- '반년 장고' 거래소, 제노스코 상장심위 개최 '미승인' 가닥

- [시큐리티 컴퍼니 리포트]수산아이앤티, 무차입 경영 비결 '16년 흑자'

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [금융사 KPI 점검/신한은행]정상혁 행장 역점 사업 'RM One Team' 평가항목 신설

- [금융사 KPI 점검/신한은행]신규 유치 고객 '주거래 확대' 방점 찍었다

전기룡 기자의 다른 기사 보기

-

- [IR Briefing]쎄크 "고성장 신규 시장 타깃, 100년 생존기업 목표"

- 쎄크 창업주의 최종 목표

- 세라젬, 하이엔드 안마가전 '파우제 M10' 출시

- [Company Watch]KAI 체제 예고한 제노코, 최대주주 변경 절차 '아직'

- [i-point]SAMG엔터, 현대차와 대규모 유스 마케팅 '맞손'

- [코스닥 신사업 '옥석가리기']서부T&D, 오너가3세 주축 시설관리 법인 출범

- [2025 서울모빌리티쇼]'UAM 낙점' 삼보모터스, 종합 모빌리티 그룹 목표

- [Red & Blue]'대웅체제 본격화' 시지메드텍, 주가 '꿈틀'

- [코스닥 주총 돋보기]'재선임' 우혁주 온타이드 대표, 적자 탈출 관건

- [코스닥 CB 만기도래]아이씨에이치, 첫 청구기간에 풋옵션 100% 행사