[테크기업 공급망 분석]대한전선, 구리 수급…LS 의존 벗어나 '글로벌' 다변화⑩IMM 인수 후 전기동 최대 매입처 변경, 호반 편입 후 사업·재무 개선

원충희 기자공개 2023-04-25 10:00:33

[편집자주]

코로나가 휩쓴 지난 3년간 전 세계 기업들의 주요 이슈는 공급망 안정화였다. 인적·물적 교류가 제한되면서 주요 원재료 및 부품 수급이 어려워졌고 그 와중에 미중 갈등으로 글로벌 공급망 재편이 진행 중이다. 엔데믹 이후 폭증한 수요가 금리인상과 러우 전쟁 등으로 다시 가라앉는 등 불확실성도 확대되면서 각 기업들은 주요 매입처 관리에 더 신중을 기하게 됐다. 국내 주요 전자·IT기업의 공급망 점검을 통해 이들의 사업전략과 시장 변화를 들여다봤다.

이 기사는 2023년 04월 20일 07시17분 THE CFO에 표출된 기사입니다

그러던 중 IMM프라이빗에쿼티(PE)로 주인이 바뀐 뒤 새로운 비전을 선포하면서 다국적 원자재 대기업 글렌코어(Glencore)를 비롯해 코델코(Codelco), 소미카(Somika) 등으로 공급망을 확장했다. 이는 호반으로 손이 바뀐 지금까지도 변함없이 이어지고 있다.

◇2016년까지 LS서 전기동 다량구매, 경쟁기업 계열사 의존

대한전선은 국내에서 가장 오랜 역사를 가진 전선업체로 창업주인 설경동 대한방직 사장이 1955년 조선전선을 불하받아 설립한 게 전신이다. 한때 재계 5위까지 올랐을 정도로 승승장구했다. 1978년에 세계 8번째 초고압 OF케이블 공장을 세운 후 1979년에는 국내 최초로 광케이블을 설치했다.

이런 연혁에도 불구하고 2002년 이후 무주리조트, 남광토건, 쌍방울 등 무리한 인수합병(M&A) 및 사업 확장으로 적자와 부채가 불어났고 결국 채권단의 자율협약관리에 들어가 2015년 사모펀드 IMM PE에 팔렸다.

그때까지만 해도 대한전선의 전기동 최대 수급처는 LS니꼬동제련이었다. 대한전선은 초고압케이블과 전력선, 소재, 통신케이블 등 전선부문 단일사업으로 이뤄져 있어 전기분해를 통해 제련된 순도 99.9% 이상의 전기동이 필수 원재료다. 당시 국내에서 전기동을 제련하는 큰 기업은 LS니꼬동제련이 거의 유일했다.

사모펀드로 손이 바뀐 후 대한전선은 2016년 9월 'We Connect the Future 더 나은 미래로'라는 새 비전을 선포하고 새 로고를 쓰면서 대한그룹 색채를 지웠다. 이후 2017년 사업보고서에 전기동 주요 매입처로 LS니꼬동제련 대신 글렌코어가 올랐다.

대한전선의 2016년 원재료 매입규모는 8215억원, 이 가운데 전기동과 알루미늄 등 전선 주재료가 89%(7322억원)였다. 특히 LS니꼬동제련이 경쟁사 LS전선의 계열사임을 감안하면 공급망 리스크가 있었다. 전기동 수급 안정성이 경쟁그룹 손에 있는데다 대한전선 사업이 잘 돼 원재료 구매규모가 늘어나면 결국 경쟁그룹의 득이 된다.

◇글렌코 비롯해 직수입·국내 구입 등 다변화 진행

글렌코어는 스위스와 영국 등에 헤드쿼터를 두고 전 세계적으로 주요 원자재와 광물자원을 거래하는 다국적 기업이다. 테슬라의 코발트(배터리 원재료) 공급자로 유명하며 구리 생산량은 세계 4위 수준이다. 앵글로 아메리칸(Anglo American)과의 합작법인 '콜라우아시(Collahuasi) 광산'은 유럽 최대 구리생산 업체다.

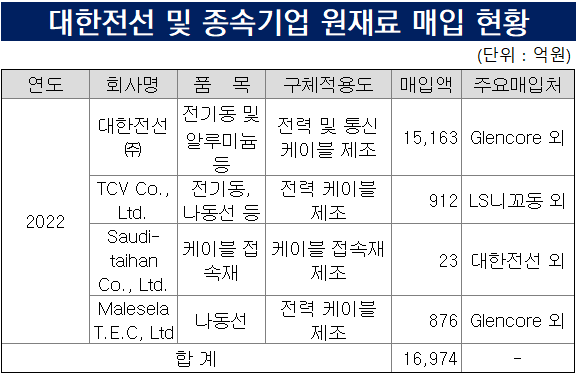

대한전선의 지난해 원재료 매입규모는 1조6974억원으로 이 가운데 전기동과 알루미늄 등이 89.3%(1조5163억원) 수준이다. 매입량도 늘었지만 전기동 가격 자체도 뛰었다. 2020년 톤당 699만원에서 지난해 1142만으로 2년 만에 63% 이상 치솟았다.

매출원가율이 92%에서 94.3%로 오른 데는 원재료 부담이 한몫했다. 대한전선은 팬데믹 여파와 글로벌 정세 불안에 따른 공급망 불안, 가격변동 위험을 줄이기 위해 주요 전기동 산지에서 직수입 하거나 국내 동제련 업체에서 구입하는 등 다변화를 추진 중이다.

대한전선은 2021년 5월 호반산업 계열로 편입된 후 작년 매출이 2조4505억원을 기록, 2조원을 처음으로 돌파했고 순금융비용도 374억원(2020년), 188억원(2021년)에서 159억원(2022년)으로 줄어드는 등 사업과 재무건전성이 좋아졌다. 순차입금(총차입금-현금성자산) 역시 4567억원에서 288억원으로, 부채비율은 266.4%에서 83.7%로 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 세아제강, 허리띠 졸라맸지만…영업현금흐름 '마이너스 전환'

- [현대제철을 움직이는 사람들]'기술통' 이보룡 부사장, 판재사업 정상화 '전면에'

- [LCC 통합 전초전]자회사에 '2800억' 쏜 아시아나, 현금곳간 '빠듯해졌다'

- [경영권 위협받는 한진칼]한진그룹, LS그룹과 혈맹…리스크 선제적 차단

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다