[밸류업 지수 종목 분석]'주주환원' 발군 KT&G, 하반기 밸류업 행보 확대평균 배당성향, 61.3% 두각… 추가 기업가치 제고 계획 예고

윤종학 기자공개 2024-10-11 07:58:55

이 기사는 2024년 10월 02일 14시19분 thebell에 표출된 기사입니다

한국거래소는 최근 '코리아 밸류업 지수' 100개의 구성종목 및 선정 기준을 발표했다. 밸류업 지수 종목 선정 기준은 크게 △시장 대표성 △수익성 △주주환원 △시장 평가 △자본효율성 등이 기준이다. 특정 산업군에 종목이 편중되거나 소외되지 않도록 산업군별 상대평가 방식을 채택했으며 이에 정보기술, 산업재, 헬스케어, 자유소비재, 금융 및 부동산, 소재, 필수소비재, 커뮤니케이션, 에너지 등으로 나눠 종목을 선별했다.

KT&G는 필수소비재 산업으로 밸류업 지수에 이름을 올렸다. 업권 내 최상위 수준인 주주환원 평가가 지수 편입에 힘을 실었다는 평가다. 밸류업 종목 선정의 주주환원 평가는 '배당지급 또는 자사주 소각'을 최근 2년 연속 이행했는지 여부를 기본 조건으로 내걸고 있다.

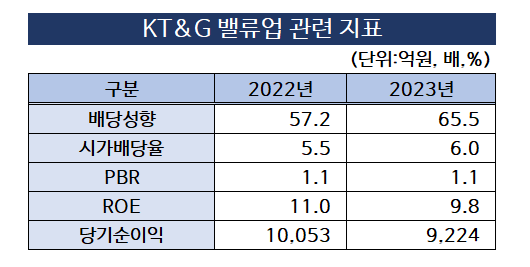

KT&G는 2022년과 2023년 각각 주당 5000원과 5200원의 배당을 단행해 이미 요건을 충족했다. 질적인 측면에서도 필수소비재 산업 내 최상위에 해당하는 배당정책을 보여줬다. 최근 2년 평균 KT&G의 배당성향은 61.3%로 집계됐다. 배당성향은 당기순이익 대비 배당금 비율로 순이익의 60% 이상을 주주에게 환원해준 셈이다.

밸류업 지수에 포함된 필수소비재 산업 기업 중 가장 높은 수준이다. 동서(48%), BGF리테일(36.4%), 콜마비앤에이치(34%), 롯데칠성(23.2%), 오뚜기(15.3%), 삼양식품(12.8%), 오리온(11.3%) 등이 뒤를 이었다.

KT&G는 주주환원을 제외한 나머지 부분에서도 종목 선정 기준에 부합한 것으로 분석된다. 밸류업 지수는 시장 대표성을 평가하기 위해 '시가총액 400위 이내' 종목으로 대상을 제한하고 있다. KT&G의 시가총액은 14조 1900억원 수준으로 코스피 20위권에 자리매김하고 있다.

당기순이익은 2022년 1조53억원에서 2023년 9224억원으로 소폭 하락했지만 스크리닝 조건인 최근 '2년 연속 적자' 또는 '2년 합산 손익 적자' 등에 해당되지 않는다. 오히려 PER(주가수익비율)은 2022년 12.37배에서 2023년 13.14배로 증가해 양호한 수익성 평가를 받았다.

시장평가를 내타내는 PBR(주당순자산가치)도 낮게 형성돼 저평가 종목을 선별하는 밸류업 지수에 부합한다. KT&G의 2022년과 2023년 PBR은 각각 1.14배, 1.07배로 최근 주가가 기업의 순자산가치 수준에 머물고 있다.

자본효율성도 필수소비재 산업 내에서 양호한 수준으로 나타났다. 자본효율성 평가는 최근 2년 평균 ROE(자기자본이익률)를 기준으로 산업군별로 순위비율 상위기업 100종목을 선정하고 있다. KT&G의 ROE는 2022년말 11%, 2023년말 9.7% 등으로 집계돼 평균 10%대 ROE를 기록했다. 필수소비재 산업 내 편입 종목 8개 가운데서도 중간(5번째)에 해당하는 수치다.

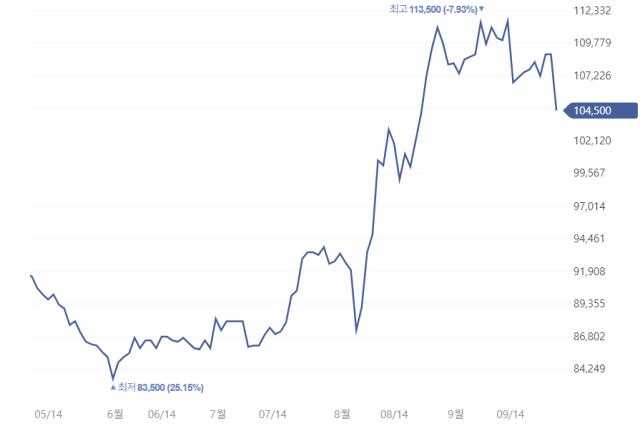

다만 KT&G가 밸류업 지수 편입에 성공 후 주가흐름이 소폭 둔화되는 모양새다. 밸류업 지수 발표 전인 9월23일 10만7500원이었던 주가는 9월30일 10만8900원으로 1.3% 상승했다. 10월2일에는 상승분을 반납하며 13시 기준 3.6% 하락한 10만4900원에 거래되고 있다.

이에 KT&G가 발표할 기업가치 제고 계획에 이목이 쏠리고 있다. KT&G는 앞서 8월8일 필수소비재 산업 중 가장 먼저 기업가치 제고 계획을 수립하겠다고 예고했다. 올해 하반기 중 공시할 예정으로 회사 측은 공시를 앞두고 있어 세부 계획을 밝힐 수 없다는 입장이다.

다만 시장에서는 KT&G가 기존에 발표한 중장기 3개년 주주환원 프로그램을 확대하는 방향으로 기업가치 제고 계획을 선보일 것으로 예상하고 있다. 앞서 메리츠증권도 KT&G 목표주가를 13만1000원으로 22% 높여잡으며 주주환원 정책을 주요 요인으로 꼽았다.

김정욱 연구원은 "KT&G의 성장 전략과 주주환원 정책이 강화되고 지속될 수 있다고 판단한다"며 "하반기 기업가치 제고방안 발표로 3개년 주주환원 정책 이외의 추가적인 주주환원 정책 기대한다"고 전망했다.

KT&G는 지난해 11월 2024~2026년 중장기 주주환원 계획안을 발표했다. 자사주 매입과 배당을 확대해 총주주환원액을 기존 2조7500억원에서 2조8000억원으로 확대하겠다고 밝혔다. 이를 통해 총주주환원율을 글로벌 담배회사 평균인 81%보다 12%포인트 높은 93%까지 향상시키겠다는 목표다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [WM 풍향계]리테일 경쟁 격화, 성장 전략 색깔차 'PB vs 센터'

- [출격 나선 롱숏 운용사]밸류시스템, 수익률 선방…'내러티브 숏' 집중

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- [Product Tracker]NH프리미어블루 강추한 알테오젠 '쾌조의 스타트'

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

윤종학 기자의 다른 기사 보기

-

- [롯데칠성 해외사업 점검]외형성장 견인차 PCPPI, 체질 개선 과제

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- [롯데칠성 해외사업 점검]'4조 매출' 시대 연 롯데칠성, 해외에서 길을 찾다

- [주주총회 현장 돋보기]'소통 방점' 롯데지주, 이동우 대표 '수익성 개선 집중' 강조

- [캐시플로 모니터]교촌에프앤비, 순익 급감에도 현금창출력 견고

- [캐시플로 모니터]동서, 현금흐름 순유출…투자·배당 전략변화 눈길

- [R&D회계 톺아보기]삼양사, 연구개발비 우상향…'스페셜티' 소재 방점

- [흥국에프엔비는 지금]'부부경영' 지배구조 굳건, 2세 승계 시동거나

- [R&D회계 톺아보기]웅진씽크빅, 지속된 연구개발비 감축…손상차손 부담 컸나

- [흥국에프엔비는 지금]'단기 중심' 부채구조 변화, 유동성 관리 과제