[회생절차 밟는 홈플러스]RCPS 자본 전환으로 한숨 덜었다미지급이자 누적, 잔액 1조 상회…배당 지급 가능성 희박, 현금 부담 경감

이민호 기자공개 2025-03-10 08:10:36

[편집자주]

'메가푸드마켓' 전환을 통해 반등을 도모하고 있던 홈플러스가 결국 회생 절차를 신청했다. 영업실적 부진이 장기화 되는 가운데 중단기적으로 재무 구조 개선 여력이 크지 않아 신용평가사로부터 등급이 하향 조정된 것이 트리거로 작용했다. 금융 구조 문제 해결을 위한 전략적 선택이지만 고객들에게 브랜드 신뢰도 타격은 불가피한 상황이다. 더벨은 홈플러스의 영업 현황과 재무 상황, 향후 대응 전략에 대해서 살펴본다.

이 기사는 2025년 03월 06일 15시40분 THE CFO에 표출된 기사입니다

여기에 홈플러스가 기업회생절차에 진입한 만큼 우선주에 배당금이 지급될 가능성은 희박하다. 이에 따라 홈플러스는 기존 미지급 이자에 대한 지급 부담을 덜어낸 데 더해 향후 발생할 배당금만큼의 현금 부담도 덜 수 있게 됐다.

◇RCPS 일부 상환에도 1조 상회…미지급이자 누적

2월 결산법인 홈플러스의 2024년 2월말 총차입금은 5조3134억원이다. 여기에는 다수 점포 세일앤리스백 전략에 따른 리스부채 3조8501억원이 포함된다. 홈플러스가 기업회생절차에 진입한 결정적인 계기가 된 단기신용등급 하락은 과중한 재무 부담이 원인이었다. 차입금의존도가 60.5%에 이른 점에서 재무 부담이 잘 드러난다.

과중한 차입은 이자 부담으로 돌아왔다. 홈플러스가 2023년(2023년 3월~2024년 2월) 한 해 동안 지급한 합산 이자비용만 4567억원으로 영업활동현금흐름의 근간이 되는 상각전영업이익(EBITDA) 2721원을 크게 웃돌았다. 이자비용 중 리스부채에서 발생한 이자비용이 1498억원으로 두드러졌다.

리스부채만큼 이자비용을 발생시킨 것은 RCPS였다. 이 RCPS는 2015년 10월 MBK파트너스가 홈플러스 지분을 인수할 때 인수자금 조달의 일환으로 발행됐다. 당시 MBK파트너스 복수 사모펀드→한국리테일투자(특수목적법인·SPC)→홈플러스홀딩스(옛 홈플러스베이커리)→홈플러스스토어즈(옛 홈플러스테스코)→홈플러스로 이어지는 지배구조에서 홈플러스홀딩스가 한국리테일투자를 대상으로 7000억원 규모로 발행한 전환사채(CB)가 RCPS로 전환된 것이 모태다.

홈플러스가 2019년 12월 홈플러스스토어즈를, 2020년 2월 홈플러스홀딩스를 잇따라 흡수합병(역합병)하면서 홈플러스홀딩스의 RCPS도 홈플러스에 흡수됐다. 홈플러스가 홈플러스홀딩스를 흡수합병할 때 회계기준을 K-IFRS로 변경하면서 비유동 기타금융부채로 분류한 것이 현재까지 이어져왔다. RCPS 보유자는 여전히 한국리테일투자다.

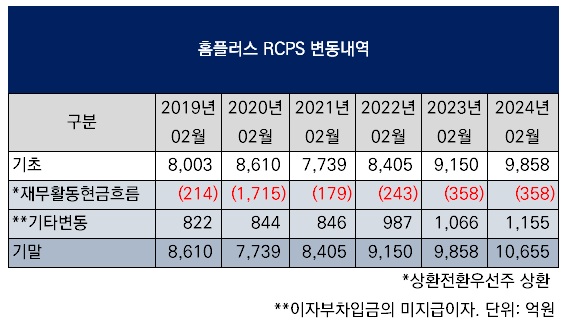

부채로 분류된 RCPS에서 배당금 명목으로 발생한 이자비용은 2021년 987억원, 2022년 1066억원, 2023년 1155억원으로 매년 1000억원 수준에서 점차 늘어나는 흐름을 보였다. 이자비용은 발생 기준이다. 이자비용은 금융비용으로서 당기순손실 폭을 키우는 주요 요인이 됐다. 홈플러스는 2023년 1994억원의 영업손실을 냈지만 금융비용의 영향으로 당기순손실이 5743억원으로 확대됐다. 이는 2024년 2월말 자본총계가 2653억원으로 급감하는 계기가 됐다.

2024년 2월말 RCPS 잔액은 1조655억원에 이르렀다. 홈플러스의 실질적인 차입 부담을 총차입금(5조3134억원)에 RCPS 잔액을 더해 6조원 이상으로 보는 이유다. 홈플러스는 매년 RCPS 일부 원금을 상환해왔다. 2021년 243억원, 2022년 358억원, 2023년 358억원을 각각 상환했다.

하지만 발생한 이자를 지급하지는 못했다. 잔액이 1조원을 넘길 만큼 불어난 것은 미지급 이자가 쌓였기 때문이다. 2024년 2월말 미지급이자 잔액은 1155억원이었다. 상환 속도보다 이자 누적 속도가 더 빨랐다. 쌓이는 이자는 홈플러스의 실질적인 상환 부담을 키우는 결과를 낳았다.

◇RCPS 전액 자본 전환…회생절차 진입으로 배당지급 사실상 중단

홈플러스에 따르면 올해 들어 RCPS 전량이 기존 부채에서 자본으로 전환됐다. 자본 전환 대상에는 RCPS 미상환 원금과 미지급 이자가 모두 포함됐다. 지난달 RCPS 잔액은 2024년 2월말(1조655억원)과 비슷한 수준으로 추정된다.

RCPS를 자본으로 분류하려면 발행사만 상환권을 가져야 한다. 이 때문에 MBK파트너스는 한국리테일투자의 주주인 복수 사모펀드의 출자자(LP)들의 동의를 얻어 홈플러스에만 RCPS 상환권을 부여하도록 발행조건을 변경한 것으로 보인다.

홈플러스는 기업회생절차 개시 신청 당시 올해 1월말 기준 리스부채를 제외한 금융부채가 약 2조원으로 이에 따른 부채비율이 462%라고 밝혔다. 감사보고서로 확인할 수 있는 최근 수치인 2024년 2월말 금융부채는 8조2874억원인데 여기에서 리스부채(3조8501억원)를 제외하면 4조4373억원이 나온다. 여기에서 다시 RCPS 잔액(1조655억원)을 제외하면 3조3718억원이 나온다. 2024년 2월말 부채비율은 3211.7%였다. 결국 부채비율의 극적인 하락은 지난 1년간 금융부채를 줄인 노력에 더해 RCPS의 자본 전환이 결정적이었다는 점을 알 수 있다.

RCPS의 자본 전환으로 1조원이 넘는 자본 확충 효과를 본 만큼 부채비율 등 수치상 재무 건전성은 개선됐다. 다만 RCPS가 전액 상환되거나 보통주로 전환되지 않고 여전히 우선주 형태로 존재하면서 계정만 자본으로 바뀐 만큼 배당이 발생할 여지가 없는 것은 아니다. 이렇게 되면 홈플러스로서는 RCPS가 부채일 때 발생한 이자와 동일한 부담을 질 수 있다. 이에 대해 MBK파트너스 관계자는 "홈플러스에 대한 기업회생절차 개시가 결정된 만큼 RCPS에 대한 배당은 없다"는 입장이다.

법조계에 따르면 MBK파트너스 측 설명대로 기업회생절차가 개시된 이후로는 보통주나 우선주 투자자(주주)에 대해 배당을 실시할 수 있을 가능성은 희박하다. 홈플러스로서는 기존에 누적된 미지급 이자를 자본으로 전환하면서 지급 부담을 덜어낸 데 더해 향후 발생할 배당금만큼의 현금 부담도 덜 수 있게 됐다.

법조계 관계자는 "기업회생절차 개시가 결정된 기업에 대해 배당금 지급을 법적으로 금지하고 있지는 않지만 금전집행에 해당돼 법원의 허가를 받아야 한다"며 "재판부가 판단할 사항이지만 통상적으로는 금융채무 조정을 앞두고 있고 채권자들이 전액 변제받을 수 있도록 해야 하는 상황인 만큼 배당금 지출을 허가하기는 어렵다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [HMM 밸류업 점검]HMM, '널뛰는' PER에 투자자 '신뢰도' 무너져

- 롯데렌탈, ‘굳건한 신용등급’ PEF발 우려 무풍지대

- [아시아 페덱스 꿈꾸는 에어인천]PMI 기조 '통합' 방점…인허가 작업 병행

- SNT모티브, 14년째 현금흐름 흑자 '무차입 경영'

- SNT그룹, 차부터 로봇·금융까지…성장 키워드 'M&A'

- [thebell desk]HMM 밸류업 걸림돌

- [이통3사 AI 윤리지침 점검]방대한 고객 데이터, 이점 vs 책임

- [금융지주 이사회 시스템 점검]우리금융, '법률·소비자보호' 전문가 보강 과제 남았다

- [금융지주 이사회 시스템 점검]우리금융, '사외이사 외부 추천' 지원부서 몫 넘어섰다

- [금융정보분석원 돋보기]'심사분석·공조'에 무게 실린 조직 구성

이민호 기자의 다른 기사 보기

-

- [회생절차 밟는 홈플러스]RCPS 자본 전환으로 한숨 덜었다

- [회생절차 밟는 홈플러스] '숨은 빚' 카드 미지급금, 시장 영향은

- [머니체인 리포트]한진칼 회사채 사들인 진에어…그룹내 얽힌 '회사채 거미줄'

- [방산업 리포트]LIG넥스원 이사회 경영 중심에 위험관리위원회

- [방산업 리포트]LIG넥스원 '히든카드' 부동산

- [방산업 리포트]LIG넥스원, 중동 업고 20조 돌파한 수주잔고

- [방산업 리포트]선수금 대량 유입 LIG넥스원, 남은 재무 변수는

- [머니체인 리포트]피앤오케미칼 지원 책임 짊어진 OCI, 언제 빛볼까

- [머니체인 리포트]해외 바이오벤처 투자통로 떠오른 OCI엔터프라이즈

- [방산업 리포트]'분할 17년' 풍산홀딩스-풍산, 통합 경영 여전