[코스닥 글로벌 세그먼트 점검]발빠른 변신 아이티엠반도체, 신사업 '전자담배' 성장 기대①PMP 양산해 2019년 코스닥 입성…재무지표 악화에도 CAPEX 투자 확대

서하나 기자공개 2023-03-28 08:12:30

[편집자주]

코스닥 시장은 1996년 개설된 이후 지속적인 성장속에 현재는 유가증권 시장과 비교해 뒤쳐지지 않는 규모를 갖췄다. 하지만 인식의 저평가로 인한 혁신기업 이탈, 취약한 투자 환경으로 고민이 깊었다. 이에 한국거래소는 ‘코스닥 글로벌 세그먼트’를 출범해 차별화된 브랜드 창출에 나섰다. 더벨은 출범 100일을 넘긴 코스닥 글로벌 세그먼트 편입 상장사의 현황을 기반으로 경쟁력과 가능성을 살펴보고자 한다.

이 기사는 2023년 03월 24일 08시19분 thebell에 표출된 기사입니다

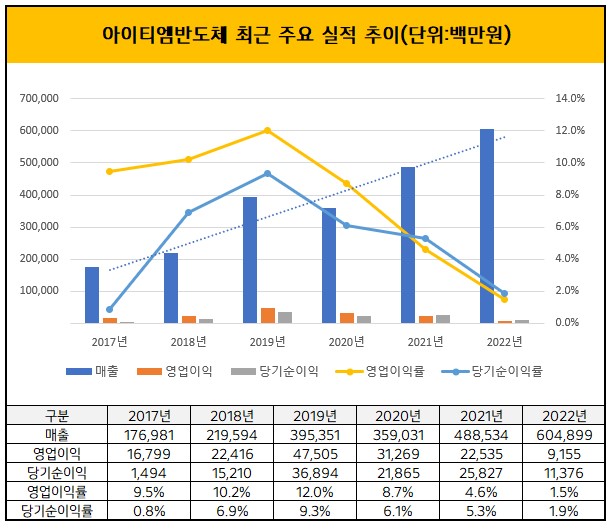

코스닥 상장사 아이티엠반도체는 지난해 매출 6049억원을 거뒀다. 직전연도(4884억원)보다 24% 증가한 수치다. 하지만 이 기간 영업이익과 당기순이익은 각각 92억원, 114억원으로 직전연도 225억원, 258억원과 비교해 각각 41%, 44% 수준에 그쳤다. 4.6%, 5.3%에 이르렀던 영업이익률과 당기순이익률도 모두 1%대로 떨어졌다.

지난해 글로벌 경기 부진에 따른 스마트폰 및 무선이어폰 출하 부진의 영향이 컸다. 또 아이티엠반도체가 최근 몇 년간 베트남에 공장 및 생산설비를 투자하면서 늘어난 자본적 지출(CAPEX)과 전자담배 양산 안정화 관련 비용 부담도 컸을 것으로 분석된다.

아이티엠반도체는 2017년부터 지난해까지 매년 꾸준히 매출을 늘렸지만 수익성 측면에선 다소 부침을 겪었다. 2017년 1770억원 수준이었던 매출은 5년 만인 2022년 3배 이상 커졌다. 하지만 2017년 9.5%이던 영업이익률은 2019년 12%로 정점을 찍은 뒤 8.7%, 4.6%, 1.9% 등으로 매년 하락했다.

이런 실적 부침은 주력 제품인 2차 전지 보호회로의 글로벌 수요 변화라는 외부적인 요인에 따라 변화해왔다. 아이티엠반도체가 최근 수익성 높은 전자담배 사업을 미래 먹거리로 낙점했다. 외부 요인에 따른 실적 변동성을 줄이고 성장을 지속하기 위한 고심 끝 결론이었다.

아이티엠반도체는 2000년 2차전지 보호회로 전문기업으로 설립됐다. 2차 전지 보호회로 제품은 2차 전지의 과충전과 과방전을 방지해 배터리 발열이나 폭발, 수명 단축, 용량 감소 등 문제를 미연에 방지하는 역할을 한다. 주로 스마트폰 노트북, 웨어러블 기기, 전기차 등 다양한 제품에 적용되며 소형화, 고효율, 고신뢰성 등 높은 수준의 기술이 요구된다.

아이티엠반도체가 크게 주목을 받은 시기는 2019년 무선 이어폰 시장이 급격히 커지면서다. 주력 제품인 PMP는 프로텍션 원칩(Protection One Chip, POC)을 모듈을 반도체 패키지화한 제품으로 배터리팩 업체에 직접 납품을 할 수 있다. 아이티엠반도체는 전 세계에서 유일하게 PMP를 생산할 수 있어 무선이어폰을 판매하는 글로벌 휴대폰 제조사에 대량으로 제품을 납품하기 시작했다.

아이티엠반도체는 지난해 전자담배로 눈을 돌렸다. 2차 전자 보호회로 사업에 쏠린 구조를 다각화해 실적 변동성을 줄이고 수익성을 개선하기 위한 전략의 일환이었다. 그동안 전체 매출에서 80% 이상을 POC와 PMP에서 거뒀고 나머지는 배터리팩, 센서 사업 등에서 냈다.

아이티엠반도체는 지난해 2월 KT&G의 전자담배 하이브리드 모델에 사용되는 카트리지 양산을, 그 해 4월 신규 전자담배 디바이스 양산 공급을 시작했다. 글로벌 전자담배 시장의 지속적 성장에 대응하기 위해 국내와 베트남 공장에 설비 증설을 하고 있다.

그 사이 공모자금 유입과 꾸준한 수익 창출로 쌓아 올린 곳간 사정은 악화했다. 아이티엠반도체는 2019년 말 현금 자산 941억원, 부채비율 52% 등 재무 상태가 상당히 양호한 수준을 보였다. 하지만 이후 투자 확대 등으로 지출이 커지면서 지난해 말 현금성자산 규모는 173억원으로 줄고, 부채비율은 126.6% 수준으로 다소 악화했다.

단기간 재무지표 악화에도 전자담배 주문자 상표 부착 생산(OEM) 사업은 수익성이 뛰어나 장기적으로 수익성 개선에 보탬이 될 것으로 전망된다. 아이티엠반도체는 향후 전기차와 에너지저장장치(ESS)용 보호회로 배터리팩 시장에서도 존재감을 키우겠다는 포부다.

시장조사기관들은 2019년 1억원대 수준이던 글로벌 무선이어폰 시장이 2025년 15억원대 규모로 커질 것으로 예측했다. 실제로 무선이어폰 시장은 애플과 삼성, 샤오미 등 휴대폰 제조사들의 주도로 코로나19 팬데믹 기간까지 꾸준히 성장을 지속했다. 하지만 지난해부터 글로벌 경기 침체로 성장세는 한풀 꺾인 상태다.

아이티엠반도체는 2019년 말 상장한 코스닥 새내기다. 당시 약 1313억원 규모의 공모 자금을 확보했다. 2022년 11월 코스닥 글로벌 세그먼트에 선정됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]큐브엔터, 매출액 400억대…광고·MD부문 견인

- [i-point]바이오솔루션, 200% 무상증자 결정

- 레이, 창사 이래 첫 1분기 흑자…매출도 신기록

- [i-point]DS단석, 일본 코스모 오일과 SAF용 전처리 원료 납품 계약 체결

- [i-point]신테카바이오, 1분기 매출 9억 '턴어라운드'

- [i-point]케이쓰리아이, 로봇 시뮬레이션 개발 "피지컬 AI 시작"

- [i-point]메이크샵, 무료 쇼핑몰 제작 서비스 론칭

- 이에이트-아이엘, 전고체 배터리 공정 최적화 협력

- [KT 리빌딩]밀리의서재, 그룹사 시너지 기반 신사업 본격화

- [i-point]한컴, 행정안전부에 '한컴어시스턴트' 공급