[저축은행 재편 그후]KB로 간 제일·예한솔…10년 걸린 외형 회복③2조 대 대형사 인수 후 부실 정리…고정이하여신비율 34%에서 1%대로 축소

이기욱 기자공개 2023-09-20 07:09:31

[편집자주]

저축은행 업계 전반의 구조조정 가능성이 제기되고 있다. 저축은행 사태 이후 10여년만이다. 79개사 체제로 고속 성장을 이뤄냈던 저축은행업계가 최근 다시 한 번 위기에 직면했기 때문이다. 금융당국 역시 저축은행의 M&A 규제를 완화하는 등 재편을 위한 움직임을 보이고 있다. 과거 구조조정 사례와 이후 각 사 변화들을 통해 저축은행 업계의 활로 모색 방향을 전망해본다.

이 기사는 2023년 09월 15일 07시40분 thebell에 표출된 기사입니다

KB금융은 저축은행 사태 직후 부실 저축은행 중 하나인 제일저축은행을 인수했으며 경기저축은행을 전신으로 하는 예한솔저축은행도 책임졌다. KB금융은 저축은행의 경영 정상화 이후에도 안정성에 집중하는 전략을 취했다. KB저축은행은 타 저축은행 대비 더딘 성장세를 보였고 이전의 외형을 회복하는데 오랜 시간이 소요됐다.

◇출범 첫 해 NPL비율 34%…3년간 경영 정상화 난항

KB저축은행은 출범 자체가 부실 저축은행 인수를 위해 이뤄졌다. KB금융은 2012년 1월 자본금 120억원으로 ㈜KB서민을 설립했다. 이어 같은 달 13일 곧장 상호저축은행업 영업 인가를 받고 KB저축은행으로 상호명을 변경했다. 동시에 1590억원 증자를 통해 부실저축은행 인수를 위한 준비 작업을 마쳤다. 자본금은 120억원에서 340억원으로 증가했다.

곧바로 제일저축은행의 자산 및 부채 일부를 이전 받았다. 이전된 자산은 적법한 대출과 유가증권 등 총 5218억원과 5000만원 이하 예금 2조6202억원이었다.

이전받은 예금은 빠르게 줄어 들었다. 아직 저축은행 사태가 진행 중인 시기였고 저축은행 업계에 대한 금융소비자들의 불신은 극에 달했다. 2012년 3월말 1조592억원을 기록한 KB저축은행의 예금액은 그 해 연말 4938억원으로 절반 이상 감소했다. 제일저축은행 시절과 비교하면 18.8% 수준에 불과하다.

대출채권 역시 3월말 4716억원에서 4243억원으로 감소했다. 출범 첫 해인 2012년말 기준 KB저축은행의 고정이하여신비율은 34.01%를 기록했다. 대손충당금 규모는 957억원으로 대출 채권 대비 설정비율은 22.55%였다. 영업보다는 부실 채권 관리에 역량을 집중할 수밖에 없었다. 상반기에만 22억원의 당기순손실을 기록했으며 이듬해 회계연도 기준(2012년 7월~2013년 6월) 당기순손실은 283억원으로 늘어났다.

2014년에는 추가 변수가 발생했다. 예한솔저축은행을 떠안게 됐다. 예한솔저축은행은 2012년 12월 영업 정지된 경기저축은행의 자산과 부채를 이전받아 설립된 가교저축은행이다. 이미 한 차례 부실이 정리 됐기 때문에 자산은 1873억원 규모로 그리 크지 않았지만 인수 합병에 따른 추가 증자가 불가피했다. 고정이하여신비율 37.82%로 건전성 지표도 좋지 않았다. 총 수신과 여신은 각각 1571억원, 782억원이었다.

2014년 1월 KB저축은행과 예한솔저축은행은 1대 0.1378 비율로 흡수합병을 진행했고 그 과정에서 KB저축은행의 주식 120만1912주가 발행됐다. 자본금 60억원, 주식발행초과금 265억원 등 총 325억원의 자금이 추가로 투입됐다. 자본금은 기존 340억원에서 400억원으로 늘어났다.

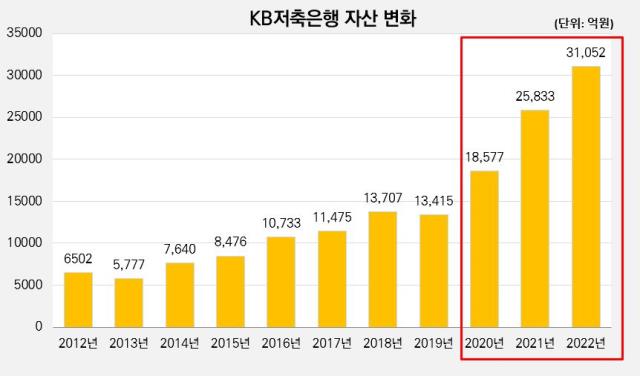

2013년말 5777억원이었던 KB저축은행의 자산은 2014년말 7640억원으로 32.2% 증가했다. 수신액과 여신액도 각각 39.2%, 29.3%씩 증가했다. 순익은 여전히 207억원 순손실을 기록했지만 고정이하여신비율은 19%로 크게 낮아졌다.

◇2021년 자산 2조원대 회복…최고 순익 226억원 불과

KB저축은행은 KB금융그룹 시스템 아래서 빠르게 건전성을 개선시켜 나갔다. 출범 첫 해 KB국민은행과의 연계대출을 출시했으며 자체 신용평가모델도 구축했다. 자체 모델을 바탕으로 2013년에는 중금리상품 'KB착한대출'을 출시했고 2015년에는 모바일서비스 'KB착한대출앱'도 선보였다.

디지털 전환, 중금리대출 확대 등에 힘입어 2015년말 19%였던 고정이하여신비율은 2016년말 4.95%까지 하락했다. 2017년과 2018년에는 각각 2.49%, 1.74%를 기록했다. 2019년 1.84%로 소폭 상승했지만 2021년까지 1%대의 안정적인 수치를 유지했다. 저축은행업계 불황이 시작된 지난해말 2.07%로 2%대를 넘어섰으며 올해 6월말에는 3.42%를 기록했다. 과거에 비해 수치가 상승하긴 했지만 타 저축은행들에 비해서는 여전히 우수한 건전성을 자랑하고 있다.

자산 성장은 대부업 또는 사모펀드 계열 저축은행들에 비해 상대적으로 더딘 모습을 보였다. 출범 5년이 지난 2016년말이 돼서야 자산 1조원을 돌파했으며 2019년말까지 자산규모 1조3707억원에 머물렀다. 당시 자산 기준 업계 17위에 해당한다. KB금융 측에서도 영업 확대를 위한 증자 등 자금 지원을 따로 해주지 않았다.

최근 3년동안에는 코로나19 업계 호황에 힘입어 자산 규모가 빠르게 성장했다. 2020년말 기준 KB저축은행의 총 자산은 1조8577억원으로 전년말 대비 38.5% 증가했다. 2021년에는 전년 대비 39.1% 늘어난 2조5833억원을 기록했다. 약 10년만에 제일저축은행 시절 자산규모(2조7078억원)에 가까워졌다. 지난해 역시 20.2% 늘어난 3조1052억원을 기록했다.

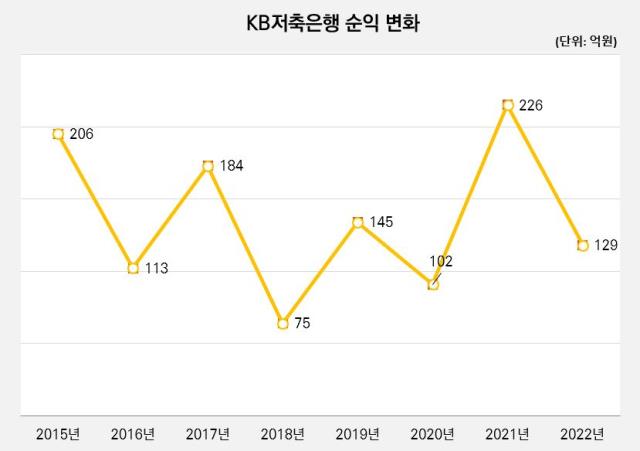

순익 규모는 자산 성장세를 따라가지 못하는 모습이다. KB저축은행은 2015년 206억원 당기순이익을 기록하며 흑자전환에 성공한 이후 대부분 100억원대의 순익을 기록하는데 그쳤다. 2018년에는 75억원으로 100억원보다 작은 순익을 기록하기도 했다. 최고 순익도 2021년에 기록한 226억원에 불과하다.

흑자전환 이후 지난해까지 8년간 누적 순익은 1180억원이다. 초기 증자금액(1590억원)에 못 미친다. 경쟁사 신한저축은행의 최근 4년치 순익(1168억원)과 비슷한 수준이다. 올해 상반기에는 145억원 순손실을 기록했다.

자산규모 대비 낮은 수익성은 안정성 위주의 영업 기조 때문인 것으로 분석된다. 올해 6월말 기준 KB저축은행의 전체 대출액은 2조5763억원으로 이중 66.96%(1조7251억원)이 담보 및 보증서 대출에 해당한다.

신용대출의 비중은 33.04%에 불과하다. OK저축은행(54.34%) 등 대부업계열 저축은행들은 물론 신한저축은행(37.34%)와 비교해도 상대적으로 비중이 작다. 최근 저축은행들의 주요 수익원이었던 부동산PF대출의 비중도 9.9%(2561억원)로 10% 아래로 유지되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

- [Policy Radar]기부받은 코인, 즉시 현금화 허용된다

- [thebell interview]'리츠' 힘주는 우리자산신탁 "그룹 시너지 극대화"

- [교보생명 지주사 전환 전략 점검]수익 분담 중심축엔 교보증권

- [보험사 자본확충 돋보기]동양생명, 7000억대 외화조달…매각 전 자본관리 '만전'

- [여전사경영분석]iM캐피탈, 3년 만에 기지개…수익 구조 최적화 '결실'

- [NPL 자금조달 리포트]키움F&I, 열위한 등급에도 유리한 조달, 비결은

이기욱 기자의 다른 기사 보기

-

- [BIO KOREA 2025]셀인셀즈, 오가노이드 원천기술 우수성 입증 "이제는 BD"

- [동성제약 오너십 체인지]1억에 부도, 오너 분쟁 격화…원용민 CFO "정상화 우선"

- [동성제약 오너십 체인지]차입 500억에 회생신청? 오너 분쟁에 기업 존폐 기로

- [동성제약 오너십 체인지]삼촌 이양구 회장에 맞선 조카 나원균 대표, 우군 확보 사활

- [BIO KOREA 2025]주요국 넘어 중동까지, 'K-바이오' 기회의 장 넓어진다

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [바이오 스톡 오해와 진실]보로노이 'VRN11' 임상 데이터 이견, 핵심은 약 없는 'C797S'

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'

- 제테마, 필러 중국서 '첫 발'…차별화는 '안전성·고급화'

- [제약사 개발비 자산화 점검]신약 안보는 동국제약, 제네릭 잇는 '의료기기' 사업