[저축은행 재편 그후]업계 2위 된 예주·예나래…OK금융그룹 도약 발판②인수 후 자산 1.1조→13.9조 13배 성장…총 순익 9200억 시현

이기욱 기자공개 2023-09-19 07:09:13

[편집자주]

저축은행 업계 전반의 구조조정 가능성이 제기되고 있다. 저축은행 사태 이후 10여년만이다. 79개사 체제로 고속 성장을 이뤄냈던 저축은행업계가 최근 다시 한 번 위기에 직면했기 때문이다. 금융당국 역시 저축은행의 M&A 규제를 완화하는 등 재편을 위한 움직임을 보이고 있다. 과거 구조조정 사례와 이후 각 사 변화들을 통해 저축은행 업계의 활로 모색 방향을 전망해본다.

이 기사는 2023년 09월 12일 07시13분 thebell에 표출된 기사입니다

OK저축은행은 인수 이후 약 8년 동안 고속 성장을 이루며 OK금융그룹의 핵심 계열사로 자리잡았다. OK금융은 이를 바탕으로 OK캐피탈 등 계열사를 늘리며 종합금융그룹으로의 전환을 추진할 수 있었다. 최근에는 OK저축은행이 남은 대부업 자산을 인수하는 등 대부업 이미지 개선 등에도 큰 기여를 하고 있다.

◇오랜 도전 끝에 2014년 저축은행 업계 진입…대규모 증자로 빠른 정상화

아프로파이낸셜그룹(현 OK금융그룹)은 지난 2011년 저축은행 사태 발생 이전부터 저축은행 업계 진출을 지속 추진했었다. 2009년 예쓰저축은행 인수를 추진했으며 이듬해 부실 위험에 놓인 중앙부산저축은행 인수전에도 참여했었다. 저축은행 사태가 발생한 이후에도 2012년 현대스위스4저축은행, 예한별저축은행 인수에도 적극적으로 나섰다.

결과는 실패로 돌아갔다. 대부업에 대한 부정적 시각이 문제가 됐다. 러시앤캐시, 원캐싱, 미즈사랑 등 대부업체를 경영하는 곳에서 인수할 경우 저축은행에서도 대부업 방식의 영업 행태가 이뤄질 것이라는 반발이 지속됐다.

이후 2~3년간 저축은행 사태가 이어지며 가교저축은행들이 쉽게 정리되지 않자 결국 OK금융에게도 기회가 주어졌다. 금융당국은 10년 내 대부업 철수를 전제로 대주주적격성 심사를 통과시켜줬고 2014년 7월 예주저축은행과 예나래저축은행 등 2개 가교저축은행이 OK금융에 인수됐다.

인수가는 각각 600억원, 275억원으로 총 875억원이었다. 2014년 6월말 두 저축은행의 자본금 약 787억원 기준 주가순자산비율(PBR)은 1.1배 수준이다. 예금보험공사 입장에서는 성공적인 매각이었다.

OK금융은 곧장 2014년 10월 두 저축은행을 OK저축은행으로 통합했다. 시작은 쉽지 않았다. 2014년 6월말까지만 해도 두 저축은행의 부실이 해결되지 않은 상태였다. 예주저축은행과 예나래저축은행의 고정이하여신비율이 각각 30.5%, 17.48%에 달했다. 회계연도 기준(2013년 7월~2014년 6월) 당기순손실도 각각 162억원, 80억원을 기록했다.

OK금융은 대규모 증자를 연이어 단행하며 경영 정상화에 집중했다. 2014년 11월 120억원을 시작으로 이듬해 3차례 총 1550억원을 쏟아 부었다. 2016년에도 650억원 규모의 유상증자를 실시했다.

◇내부 거래·채권 매입 등으로 계열사에 도움…증권사 인수 등 추진

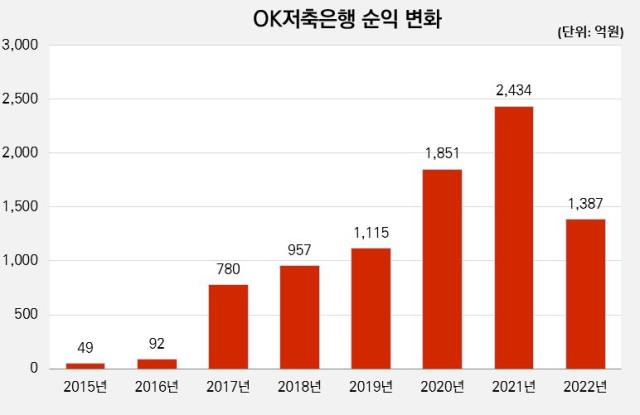

결과는 성공적이었다. 출범 이듬해인 2015년말 고정이하여신비율은 8.31%로 떨어졌고 순익도 49억원 흑자전환에 성공했다. 2014년말 15만명이었던 거래자 수도 2015년말 30만명으로 두 배 늘어났다. 같은 기간 총 여신도 8776억원에서 1조8256억원으로 두 배 이상 증가했다.

OK저축은행은 고속 성장을 이어갔다. 1조1132억원이었던 자산은 매년 증가세를 이어갔다. 2022년말 기준 총 자산은 13조9990억원이다. 약 8년만에 10배 이상 늘어났다. 회원 수 역시 88만4000명으로 2014년말 대비 5.8배 증가했다. 총 여신은 12조3116억원으로 12배 늘어났다.

당기순이익 역시 매년 안정적 증가세를 이어왔다. 2015년 49억원을 기록한 이후 2019년 1115억원으로 1000억원대에 진입했으며 2021년 2434억원을 기록했다. 지난해에는 전년 대비 43% 감소한 1387억원에 그쳤으나 이마저도 인수 당시와 비교하면 약 30배나 늘어난 수치다. 올해 상반기에도 535억원의 순익을 거두며 불황 속에서 실적을 선방하는 중이다. 건전성 지표는 6~9% 사이에서 매년 관리되고 있다.

2015년부터 OK저축은행이 벌어들인 총 순이익은 9200억원에 달한다. 이는 OK금융이 경영정상화를 위해 투입했던 인수가 및 증자액(4695억원)을 훌쩍 뛰어넘는 수치다. 지난해와 올해 추자 증자한 1500억원을 합쳐도 그간의 당기순이익이 이를 상회한다.

자연스럽게 OK저축은행은 그룹 내 핵심 계열사로 자리 잡았다. 단순 순익 기여뿐만 아니라 계열사 경영에도 간접적 영향을 미치고 있다. 단편적으로 OK저축은행은 지난해 OK홀딩스대부 외 특수관계자들과의 거래에서 1415억원의 비용을 지출했다. 이는 특수관계자 거래 수익 162억원보다 약 9배 많은 수치다.

지난해 5월에는 OK캐피탈의 토지담보대출 채권 120억원을 매수하며 유동화에 도움을 준 바 있다. 그밖에 JB금융지주 지분 매입(10%), DGB금융지주 지분 매입(8%) 등 그룹 전체의 재무 전략 실행에도 주요 역할을 하고 있다.

OK금융은 현재 OK저축은행의 성장에 힘입어 조금씩 종합금융 그룹 도약을 추진 중이다. 내년으로 계획돼 있던 대부업 철수 시점을 1년 앞당기기로 했고 OK저축은행이 지난 6월 아프로파이낸셜대부로부터 4000억원 규모의 대출 자산을 양수했다. OK금융은 대부업 철수 완료 후 증권사 인수 등을 추진할 방침이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

이기욱 기자의 다른 기사 보기

-

- 동성제약, 자금조달 '총력' 자사주 매각 이어 20억 유증

- [제약사 개발비 자산화 점검]한미약품, '비만약' 28억 신규 산입…내년 출시 기대감 반영

- 삼일제약, 자사주 활용 메자닌 차환 일석이조 '재무효과'

- 지오영, MBK 체제 첫 주주환원…비결은 고금리 장기차입

- [제약사 개발비 자산화 점검]굳건한 신약 '투 톱' 대웅제약, 엔블로 병용요법 두각

- '유통→제조업' 서울리거, 미용의료 체질 개선 본격화

- [제약사 IPO 전략 점검]아이디언스, 일동제약 '신약 가치' 지킬 최후의 보루

- 지오영 '토탈 헬스케어' 속도, IT솔루션 신사업 추진

- [thebell interview]엠비디 "기술수출 기반 해외 활로 확장, IPO 계획 이상무"

- 퓨쳐켐 'ORR 60%' 숨은 의미, 규제기관·경쟁사와 다른 기준