[한화솔루션은 지금]실적따라 움직이는 주가②목표주가 2만원대 진입…태양광 시장 엇갈린 전망

박완준 기자공개 2024-07-19 10:03:01

[편집자주]

한화그룹의 주력 사업인 친환경 에너지를 담당하는 한화솔루션의 재무 부담이 커졌다. 문제는 차입금의 증가다. 차입금이 올해 11조6982억원을 기록하며 처음으로 10조원을 넘겼다. 이에 한화솔루션은 신종자본증권을 발행해 재무 건전성 강화에 나섰다. 다만 이자 부담은 여전히 풀어야 할 숙제로 남았다. 재무가 급격히 악화된 차원에서 기업의 전반적인 부분을 살펴봐야 한다는 분석이 나온다. 한화솔루션은 어떤 길을 가고 있을까. 더벨은 한화솔루션의 경영 현황과 사업 전략을 살펴본다.

이 기사는 2024년 07월 17일 14:34 thebell 에 표출된 기사입니다.

한화솔루션은 미국과 중국의 무역 갈등 수혜 종목으로 손꼽힌 태양광 산업 중심에 서 있었다. 특히 2022년 2분기 태양광 사업에서 첫 흑자를 기록하며 주가는 연일 상승세를 보였다. 하지만 지난해부터 중국의 무질서한 생산능력 확충 탓에 수요보다 훨씬 많은 제품이 시장에 쏟아졌고, 결국 수익성이 바닥을 치면서 주가는 꾸준히 떨어졌다.

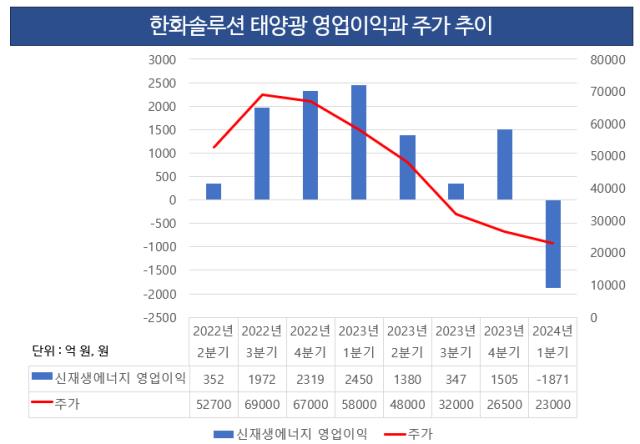

◇태양광 실적 따라간 주가…2년 만에 63% 하락

한화솔루션의 주가는 신재생에너지 사업의 실적과 함께 움직였다. 앞서 한화솔루션은 2011년부터 태양광 분야에 뛰어들었는데, 흑자보다 적자를 낸 분기가 더 많다. 한화케미칼과 한화큐셀앤드첨단소재 등의 통합으로 2020년 출범한 이후에도 적자는 계속됐다.

하지만 한화솔루션은 2022년 2분기 신재생에너지 부문에서 352억원의 영업이익을 기록하며 첫 흑자를 기록했다. 미국 및 유럽을 중심으로 신재생에너지에 대한 수요가 확대되면서 태양광 모듈 및 전지 등의 판매량이 늘어난 덕분이다.

이에 한화솔루션 주가는 2022년 7월 28일 하루 만에 20.37%가 올라 4만5350원에서 5만2700원으로 급등했다. 한국거래소 통계가 존재한 1995년 5월 이후 하루 최대 상승률이었다. 이날 외국인과 기관이 각각 256억원, 478억원을 순매수하며 주가를 끌어올렸다.

다음 분기도 신재생에너지 부문에서 영업이익을 1972억원 거둬 분기 사상 최대치를 기록했다. 흑자전환 이후 영업어익을 늘리는 데 성공한 모습을 보였다. 영업이익률도 15%를 기록하며 두 자릿수 진입에 성공했다. 이에 주가는 6만원 후반대에서 안정적인 박스권을 만들었다.

하지만 지난해 2분기 신재생에너지 부문의 영업이익 1380억원을 기록하며 상승세가 꺾였다. 직전 분기(2450억원)와 비교해 44% 감소한 수치다. 태양광 모듈 출하량 증가에도 불구하고, 중국의 저가 공세에 미국 태양광 모듈 판가가 하락해 수익성 부진을 겪은 탓이다.

한화솔루션의 주가는 민감하게 반응했다. 미국 내 태양광 통합 생산단지 '솔라허브' 구축에 3조2000억원 투자를 결정한 직후 부진한 실적을 기록해 현금흐름 창출 등 재무 부담이 심화될 수 있다는 증권가의 시각 때문이다. 실제 한화솔루션은 지난해 설비투자를 늘리면서 잉여현금흐름(FCF) -2조6000억원을 기록했다.

주가 하락세는 올 상반기까지 이어지고 있다. 한화솔루션은 올 1분기 신재생에너지 부문에서 영업손실 1871억원을 거둬 적자로 전환했다. 실적 부진에 한화솔루션의 주가는 올 4월 5~120일 저항선이 모두 무너지며 2만3000원까지 떨어졌다. 2020년 7월 이후 가장 낮은 주가다. 이달까지도 주가는 2만5000원선에 머물고 있다.

◇엇갈린 전망…목표주가 2만원대 진입

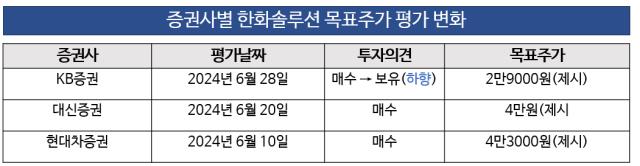

증권가에서 바라본 한화솔루션의 전망은 엇갈린다. 올해까지 태양광 시황과 한화솔루션의 실적 불확실성이 크다는 입장과 하반기부터 북미 태양광 수요 증가로 신재생에너지 부문의 실적이 개선될 수 있다는 시각이 공존했다. 이에 증권사별 투자의견과 목표주가는 큰 차이를 보였다. 지난달 한화솔루션의 목표주가를 다시 살펴본 곳은 세 곳이다.

KB증권은 한화솔루션의 올해 연간 예상 영업이익을 840억원으로, 기존 추정치(1조3620억원)에서 94% 하향 조정했다. 내년 영업이익 추정치(1조4050억원)도 기존 대비 16% 내렸다. 미국 내 중국산 모듈 재고가 소진되는 시점을 올 12월로 내다보고, 재고 소진을 위해 판매가격을 낮춘 중국산 모듈 제품과의 경쟁에 수익성이 악화될 것으로 판단했다. 이에 투자의견을 '매수'에서 '보유'로 하향하며 목표주가는 2만9000원을 제시했다.

현대차증권과 대신증권은 한화솔루션의 주가를 매력적으로 평가했다. 두 곳 모두 투자의견은 '매수'를 유지하며 목표주가를 각각 4만3000원, 4만원을 제시했다. 강동진 현대차증권 연구원은 "미국 태양광 기업들은 동남아 4개국에서 수입되는 모듈에 대해 추가적으로 최대 271%에 이르는 반덤핑 세금 부과를 요청했다"며 "향후 동남아산 제품의 북미 유입은 사실상 불가능에 가까워질 전망"이라고 평가했다.

대신증권은 한화솔루션의 미국 인플레이션감축법(IRA)에 따른 세액공제(AMPC) 혜택도 증가할 것으로 내다봤다. 공장 신규 가동에 따른 생산량 증가로 올 2분기 1470억원의 세액공제를 받을 것으로 판단했다. 아울러 올 하반기 북미 태양광 수요도 회복할 것으로 전망했다.

증권업계 관계자는 "증권사별 목표주가 차이가 큰 배경엔 태양광 시장의 불확실성이 크기 때문"이라며 "태양광 시장 상황이 급격하게 변하면서 고려해야 할 변수가 늘어 초점을 어디에 맞췄느냐에 따라 견해가 엇갈린 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

박완준 기자의 다른 기사 보기

-

- 반복되는 '신기술 안전 포비아'

- '미국 솔라허브' 총괄한 이구영 대표, 수소까지 공략

- [현대코퍼레이션을 움직이는 사람들]'변호사 출신' 여영찬 전무, 현대그룹 최연소 상무 비결은

- [현대코퍼레이션을 움직이는 사람들]홍순민 부사장, 글로벌 물류 전문가...해외 개척 '공헌'

- [현대코퍼레이션을 움직이는 사람들]'재무 설계자' 장안석 사장, 재도약 기틀 확립

- [현대코퍼레이션을 움직이는 사람들]'46년 현대맨' 김원갑 부회장, 신사업 활로 찾아 나선다

- [현대코퍼레이션을 움직이는 사람들]정몽혁 회장 "반짝 일등보다 지속가능한 기업이 핵심"

- LG화학, R&D 조직 개편…아크릴 '첨단 기술' 개발 속도

- 롯데케미칼, 미래기술연구소 신설…'R&D 조직' 세분화

- 애경케미칼, CEO 직속 'HC 프로젝트 추진실' 신설