[Earning & Consensus]이커머스 제자리걸음 CJ대한통운, 미·인도 성장[컨센서스 부합] 택배·이커머스 영업이익 0.2% 성장, CL·글로벌 '믿을맨'으로

허인혜 기자공개 2024-08-13 10:14:07

이 기사는 2024년 08월 09일 17:23 THE CFO에 표출된 기사입니다.

◇CL·글로벌 끌고 이커머스는 제자리걸음…컨센서스 부합

CJ대한통운은 올해 2분기 영업이익이 1254억원을 기록했다고 밝혔다. 전년 동기 대비 11.5% 증가했다. 같은 기간 매출액은 3조592억원으로 전년 동기 대비 3.3% 늘었다. 당기순이익은 613억원으로 2% 확대됐다.

이같은 영업이익은 시장의 전망치와 부합한다. 에프앤가이드가 집계한 시장의 컨센서스는 매출액 3조491억원, 영업이익 1245억원이다. 매출액은 0.33%, 영업이익은 0.72% 차이로 컨센서스와 차이가 크지 않았다.

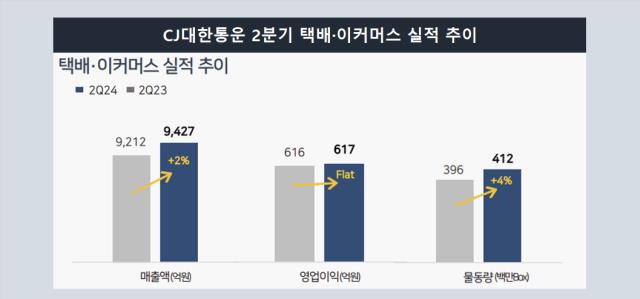

택배·이커머스 사업 매출액이 9427억원으로 전체 매출액의 3분의 1을 차지했다. 항목별로 뜯어보면 성장세는 크지 않다.

전년 동기 대비 매출액 성장세는 2.3%다. 영업이익은 0.2% 증가해 617억원을 기록했다. CJ대한통운은 글로벌 이커머스 플랫폼과 패션·뷰티 커머스 중심의 물량 확대 효과가 반영됐다고 설명했다. CJ대한통운의 택배·이커머스 물동량은 4% 늘어난 4억1200만박스로 집계됐다.

이커머스만 별도로 보면 매출액은 686억원으로 7% 올랐지만 영업이익은 21억원에 불과했다. 절대값이 작아 반영된 하락세도 크지만 전년 동기대비 46% 줄어든 셈이다. 전분기와 비교해서는 13억원 늘어 개선됐다. CJ대한통운은 하반기 대형 플랫폼 수주 기반 물량이 확대돼 이익이 성장할 것으로 내다봤다.

◇미·인도 견조한 성장, 영업이익 17.8% 늘었다

C커머스에 대한 엇갈리는 전망은 물류기업의 고민거리다. 매출 둔화와 성장의 전망이 동시에 나오고 있어 물동 전략을 세우기도 까다롭다는 분석이다. 해법은 다른 '믿을맨'들을 확보하는 것이다.

CJ대한통운은 미국과 인도 시장의 견조한 성장에 주목한다. 영업이익이 전년 2분기 대비 17.8% 늘어난 185억원을 기록했다. 매출액은 전년 대비 5% 늘어난 1조239억원이다. 영업이익 절대값은 작지만 시장이 큰 만큼 향후 실적 증대를 기대 중이다. 미국은 창고업 중심의 물량이 확대됐다. 인도는 수송과 철송 신규고객이 성장한 영향이다.

계약물류 부문도 영업이익이 13.3% 늘었다. 세부적으로 보관 및 창고업, 운송 부문인 W&D가 11% 늘었다. 자동화 기술 경쟁력 기반 1PL 대형고객 수주 등 물량 확대와 데이터 솔루션 활용 영업경쟁력 강화를 원인으로 들었다. 항만 하역 및 보관업과 수송에 해당하는 P&D는 항만 물동량이 줄어 매출액도 3% 감소했지만 W&D의 몸집이 더 커져 전체 매출액은 3.3% 확대됐다.

CJ대한통운은 1분기에는 컨센서스를 충족하지 못하면서 주가가 내렸고, 증권가에서는 이커머스 업황 등을 이유로 목표 주가를 재차 하향조정한 바 있다. 2분기 다른 부문에서 견조한 실적을 나타내면서 일부 보완할 것으로 보인다. 증권가가 전망한 CJ대한통운의 목표주가는 15만3727원이다. CJ대한통운은 9일 9만8600원으로 장을 마감했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [와이즈넛 road to IPO]기대 못미친 수요예측 성적표, 성장성 의구심

- [건기식 R&D 스토리]휴온스푸디언스, 2년만 신규 개별인정형 원료 확보

- [Red & Blue]'휴머노이드' 섹터 각광, 하이젠알앤엠 수혜 부각

- [i-point]'큐브엔터 계열' 아더월드, SL:U 두 번째 시즌 공개

- [thebell note]'가지치기' 필요한 LCC 시장

- [캐피탈사 생크션 리스크]금융사고 안전지대는 없다…강화하는 제재망

- [새마을금고 경영 쇄신]비대해진 이사회, 26명 중 사외이사는 단 9명

- [생크션 리스크 매니지먼트]우리금융, 준법감시·내부통제 조직 '달라진 위상'

- [카드사 생크션 리스크]롯데카드, CEO 직속 내부통제위→이사회 소위원회로 격상

- [이사회 분석]KB국민은행 이사회 물갈이, 절반 이상 바뀐다

허인혜 기자의 다른 기사 보기

-

- [Company Watch]특수선 목표 '확 높인' HD현대重, 달성 가능성은

- [thebell note]㈜두산의 코리아 디스카운트 극복기

- [2025 승부수]법정공방 극복 HD현대...권오갑 회장, '법과 원칙' 강조

- [Red & Blue]지주사 디스카운트는 없다...역대 최고가 쓴 ㈜두산

- [두산그룹 뉴 비전]밥캣은 왜 신사업 키우기보다 '인수'를 택했을까

- [2025 승부수]현정은 회장, B2B 말고 일반고객 목소리 귀기울인 배경은

- [2025 승부수]'고부가가치 선박' 확실한 전환 HD현대重

- '매출 2조' 전망 HD현대마린, 커지는 'AM사업' 기대감

- [2025 승부수]'국격' 언급한 김승연 회장, '방산·해양사업' 방점

- [2025 승부수]박정원 두산그룹 회장 "고유의 AI 생태계 구축해야"