[건설사 시공능력 점검]'재무발 강등' 신세계건설, 순위 반등 노린다경영평가액 98% 급감, 33위서 32위로 하락…재무건전성 개선 관건

이재빈 기자공개 2024-08-19 07:44:01

이 기사는 2024년 08월 13일 07:34 thebell 에 표출된 기사입니다.

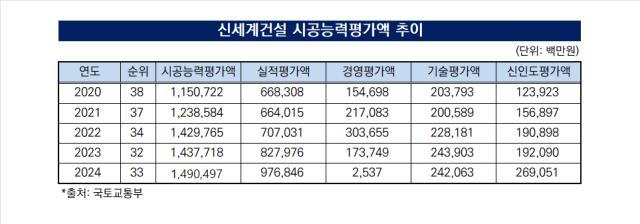

국토교통부가 발표한 '2024년도 종합건설사업자 시공능력평가'를 보면 신세계건설의 전체 시평액 순위는 32위에서 33위로 한 단계 하락했다. 2020년 38위였던 신세계건설의 시평순위는 2021년 37위, 2022년 34위를 기록하는 등 상승세였으나 이번 평가에서 강등되면서 상승세가 끝나게 됐다.

다만 토목 및 건축 시공능력평가액 규모는 상승세를 지속했다. 신세계건설의 토건 시평액은 1조4377억원에서 1조4905억원으로 3.67% 늘었다. 순위에는 변동이 발생했지만 시공능력 자체는 전년 대비 증가한 셈이다.

공사실적 평가액은 1500억원 가까이 증가했다. 최근 3년간 연차별 가중평균 공사실적에 100분의 70을 곱해 산출되는 수치다. 2023년 8280억원이었던 실적평가액은 올해 9768억원으로 17.98% 확대됐다. 신세계건설의 공사실적이 지난해에도 증가했다는 의미다.

공종별로는 건축 공사실적이 1조2714억원에서 1조4128억원으로 11.12% 늘었다. 1414억원 증가하며 공사실적 평가액 상승을 견인했다. 토목 공사실적도 1148억원에서 1426억원으로 24.24% 확대됐다.

시공능력평가액 상승 규모가 공사실적 평가액에 미치지 못한 원인은 경영평가액의 부진이다. 신세계건설의 경영평가액은 1737억원에서 25억원으로 98.54% 급감했다. 사실상 경영평가액이 완전히 사라진 수준이다.

경영평가액은 총자산에서 총부채를 뺀 실질자본금에 경영평점과 100분의 80을 곱해서 산출한다. 공사실적평가액의 ±2.5배 내에서 시공능력평가액에 반영된다.

경영평가액이 부진했다는 것은 신세계건설의 재무건전성과 수익성이 악화됐다는 의미다. 산출의 모수가 되는 자본총계가 2837억원에서 1170억원으로 58.76% 감소한 점도 경영평가액 감소의 원인이 됐다.

경영평가액 산출에 사용되는 지표는 △차입금의존도 △이자보상배율 △자기자본비율 △매출액순이익률 △총자본회전율 등이다. 먼저 차입금의존도를 살펴보면 총차입금이 935억원에서 2120억원으로 확대되면서 9.03%에서 16.84%로 악화됐다. 자기자본비율 역시 27.39%에서 9.3%로 하락했다.

수익성지표도 부진했다. 자산 대비 수익성을 나타내는 총자산회전율은 138.32%에서 119.38%로 조정됐고 원가율 등의 가늠자인 매출액순이익률은 적자로 나타났다. 특히 당기순손실 규모가 142억원에서 1585억원으로 늘어나며 적자폭을 키웠다.

원가율 상승으로 인한 수익성 악화가 차입금 증가로 이어졌고 이것이 신세계건설의 수익성과 재무건전성에 악영향을 미친 셈이다. 신세계건설 입장에서는 재무지표만 관리했다면 시공능력 평가액과 순위가 모두 상승할 수 있었다.

신세계건설은 현재 그룹 지원 등을 통해 재무건전성 개선작업을 진행하는 중이다. 지난 5월 6500억원 규모 신종자본증권을 발행했고 2월에는 레저부문을 매각해 약 1900억원의 순현금을 확보했다. 1월에는 그룹의 신용보강으로 1000억원 규모 회사채를 발행했고 같은달 신세계영랑호리조트와 흡수합병을 결정하면서 729억원의 현금 및 현금성자산이 유입됐다.

재무비율도 소폭이지만 개선세를 보이고 있다. 1분기 자기자본비율은 9.3%에서 12.15%로 2.85%포인트(p), 차입금의존도는 16.84%에서 15.76%로 1.08%포인트(p) 개선됐다. 악화되고 있던 지표가 개선세로 돌아섰고 신종자본증권 발행 등이 반영되지 않은 지표임을 고려하면 앞으로도 개선세가 지속될 것으로 전망된다.

신세계건설의 시공능력평가 순위가 다음 평가부터 다시 상승세에 돌아설 가능성도 제기된다. 안정적인 그룹사 일감을 꾸준히 확보하고 있는 만큼 재무건전성 개선으로 경영평가액만 정상화되면 다시 순위가 오를 것이라는 전망이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 이에이트, 제조업 특화 EPC 솔루션 출시

- [i-point]채비, 2년 연속 급속 충전소 1800면 이상 구축

- [CFO 워치]옥준석 신임 재경담당, 공모채 성공적 데뷔

- [2025 기대작 프리뷰]'모바일 황제' 넷마블, 콘솔 바람 올라타나

- [롯데 성장 전략 대전환 선포 1년]그룹 핵심축 롯데쇼핑, '덜고 더하고' 체질 개선 가속

- [호황기 전선업계 톺아보기]'투자에 진심' LS일렉트릭, 공장 증설·M&A '잭팟'

- [롯데 성장 전략 대전환 선포 1년]비핵심 자산 매각 선회, 전환점 마련 방향성 '유효'

- [크립토 컴퍼니 레이더]빗썸, 난데없는 가방사업? 업황 리스크 해소 '안간힘'

- [2025 카카오 리빌딩]C레벨 3인 체제 축소, 성과 달성 개인 부담 커졌다

- 네카오, 선불충전 확대 순항…경쟁심화·수익 규제 향방 주목

이재빈 기자의 다른 기사 보기

-

- 롯데건설, '재개발 대어' 갈현1구역 하반기 착공

- [건설사 착공물량 점검]HDC현산, '도급공사 부진' 자체사업으로 타개

- 대한토지신탁, 롯데백화점 일산점 우협 3개월 '연장'

- [건설사 착공물량 점검]한화, 2025년 매출 가늠자 '비스마야·수서역 개발'

- [건설사 착공물량 점검]현대건설, 주택경기 침체 속 해외공사 '효자'

- [PF Radar]한투신탁, '책준기한 도과' 용인 사업장 관리 사활

- 대우건설, 베트남 개발사업 베카맥스와 '맞손'

- [건설사 착공물량 점검]SK에코플랜트, 줄어드는 일감 확보 '과제'

- [PF Radar]디벨로퍼 도다디엔씨, 장위 임대주택 내달 착공

- [건설사 착공물량 점검]롯데건설, 플랜트·토목 앞세워 매출 유지 성과