[금융지주 산하 보험사 분석]KB금융 보험업, 장기보험 성과 속 투자손실 아쉬움①합산 7743억 순이익…투자부문 손실 만회 여부에 생·손보 이익 엇갈려

강용규 기자공개 2024-09-03 10:58:28

[편집자주]

금융지주들이 하나같이 비은행 이익 확대를 부르짖는 가운데 금융지주 산하 보험사들의 전략적 중요도가 높아지고 있다. 올 상반기에는 높은 이익 창출력이 지주 순이익에 기여한 곳, 포트폴리오 불균형이 고민인 곳, 오히려 지주의 이익을 갉아먹은 곳 등 금융지주 산하 보험사들이 천차만별의 모습을 보였다. 이들의 성과와 그룹 차원의 보험업 전략을 들여다본다.

이 기사는 2024년 08월 30일 14:08 THE CFO에 표출된 기사입니다.

KB손보는 이익이 증가한 반면 KB라이프는 이익이 감소했다. 양사 모두 보험부문에서 장기 보장성보험의 성장이 나타났으나 투자부문에서의 공통된 운용전략은 성과를 내지 못했다. 투자손익 감소분을 보험손익 증가분이 만회했는지 여부에 따라 상반기 두 보험사의 명암이 엇갈린 것이다.

◇장기-보장성 집중 전략, 보험부문 이익 증가 원동력

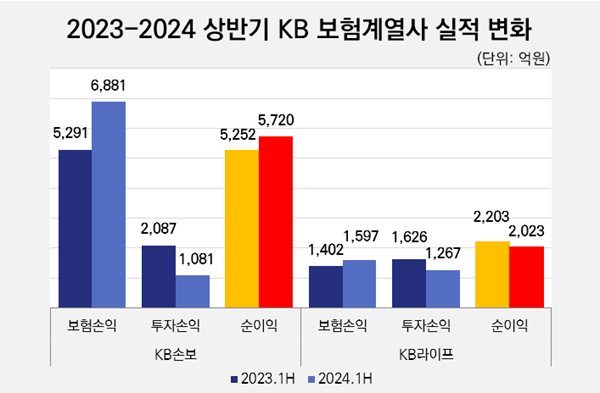

KB금융 보험계열사는 2024년 상반기 합산 7743억원의 순이익을 내 전년 동기보다 3.9% 증가했다. 이 기간 KB손보는 전년 동기보다 8.9% 증가한 순이익 5720억원을 거둬 상반기 금융지주 산하 보험계열사 중 가장 많은 이익을 기록했다. 반면 KB라이프는 순이익 2023억원으로 8.2% 감소했다.

두 보험사 모두 보험부문의 손익은 개선됐다. KB손보는 5291억원에서 6882억원으로 30.1% 증가해 보험계열사 이익 증가를 견인했고 KB라이프도 1402억원에서 1597억원으로 13.9% 늘며 힘을 보탰다.

지난해 IFRS17 회계기준 도입 이후 보험사들은 모두 장기 및 보장성보험의 신계약 확보에 매달리고 있다. 보험부채 중 미실현 서비스마진인 CSM(보험계약마진)을 대량 확보하고 CSM의 기간별 상각을 통해 이익을 내는 구조가 안정적인 이익 창출의 공식으로 받아들여지고 있다.

상반기 KB손보는 이 공식을 충실하게 따랐다. 보험손익 증가분 1591억원 중 대부분에 해당하는 1498억원이 장기보험에서 나왔다. CSM 잔액도 8조4050억원에서 9조860억원으로 8.1% 증가했다. 그러나 장기보험 이외 보험손익은 일반보험에서 446억원의 이익 증가가 나타났지만 자동차보험에서 353억원 감소해 다소 빛이 바랐다.

반면 KB라이프는 CSM 손익이 1406억원에서 1436억원으로 소폭 증가하는 데 그쳤다. CSM 잔액의 경우는 3조1446억원으로 전년 동기보다 오히려 2.1% 감소했다.

다만 이는 KB라이프가 올 초 단기납 종신보험의 환급률 출혈경쟁에 참여하지 않았기 때문이다. 대신 기존 상품의 특약 개정 및 신상품 개발을 통해 하반기 보장성보험 경쟁력을 강화하겠다는 계획을 세웠다.

◇유가증권 확대 전략, 결과는 투자손실

KB손보와 KB라이프 모두 상반기 투자부문에서는 아쉬운 모습을 보였다. KB손보는 투자손익 1081억원으로 전년 동기 2087억원 대비 48.2% 감소했고 같은 기간 KB라이프는 1626억원에서 1267억원으로 22.1% 줄었다.

전년 말 대비 올 상반기 말 기준으로 양사 모두 투자부문의 운용자산 규모가 증가했다. KB손보는 1.2%(4024억원) 늘어난 35조3519억원, KB라이프는 2.3%(7064억원) 증가한 31조7140억원으로 각각 집계됐다.

늘어난 운용자산의 포트폴리오 전략에서도 양사는 현금의 보유를 줄이고 그 이상으로 유가증권 투자를 확대하는 동일한 기조를 보였다. KB손보는 현금 및 예치금 보유금액이 4887억원으로 7504억원 감소한 대신 유가증권 보유액이 28조2097억원으로 1조1657억원 증가했다. KB라이프는 현금 및 예치금이 7536억원으로 4063억원 줄었고 유가증권이 29조5918억원으로 1조1660억원 늘었다.

시장금리 상승 국면에서 이와 같은 운용전략은 유가파생상품의 손실로 인해 두 보험사의 투자손익이 감소하는 결과로 이어졌다. KB손보의 경우 투자손익 감소를 보험손익 개선으로 만회하는 데 성공해 당기순이익이 증가했지만 KB라이프는 실패하면서 순이익이 줄어든 것이다.

보험업계 관계자는 "KB금융의 보험계열사는 금융지주 산하 보험계열사들 가운데 가장 많은 이익을 창출할 뿐만 아니라 생-손보의 상호보완 효과도 기대할 수 있다"며 "두 보험사 모두 보험부문에서 장기적인 이익 체계를 구축한 만큼 투자부문의 일시적 손실도 극복이 가능한 구조"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [1기 마무리 앞둔 함영주 회장]출발선 불리했지만 수익성·건전성 모두 선방

- [보험사 오너 경영 점검]신중하 교보생명 상무, 지분 없이 임원 먼저 단 까닭

- [금융지주 저축은행 돋보기]채수웅 신한저축 신임 대표, 건전성 잡고 외형 성장 이어갈까

- [보험사 오너 경영 점검]오너 경영 과도기…승계 기로 선 3세들

- [금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략

- [1기 마무리 앞둔 함영주 회장]마지막 조직개편 향방은

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

강용규 기자의 다른 기사 보기

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

- [2024 이사회 평가]일성아이에스, 취약한 이사회 기능 속 감사위원회 부각

- [2024 이사회 평가]에이블씨엔씨, 준수한 경영성과 대비 아쉬운 정보접근성

- [금융지주 계열사 성과평가/KB금융]구본욱 KB손보 대표, 성과로 입증한 '깜짝 발탁' 이유

- [신한금융 인사 풍향계]이영종 신한라이프 대표 연임, '성과 지속' 과제 받았다

- [금융지주 계열사 성과평가/하나금융]남궁원 하나생명 대표, 단기 실적·장기 안정성 다 잡았다

- [1203 비상계엄 후폭풍]혼란 장기화할까...보험업계 투자부문 영향 '예의주시'