[비상장사 재무분석]'GS 손자회사' 아크로스, 반기 EBITDA만 350억공개매수 통한 완전자회사 편입 초읽기, 넥스트 밸류업으론 'IPO 재개' 가능성

최은수 기자공개 2024-09-20 08:15:54

[편집자주]

비상장사는 공개하는 재무정보가 제한적임에도 필요로 하는 곳은 있다. 고객사나 협력사, 금융기관 등 이해관계자들이 거래를 위한 참고지표로 삼는다. 숨은 원석을 찾아 투자하려는 기관투자가에겐 필수적이다. THE CFO가 주요 비상장사의 재무현황을 조명한다.

이 기사는 2024년 09월 12일 08:28 THE CFO에 표출된 기사입니다.

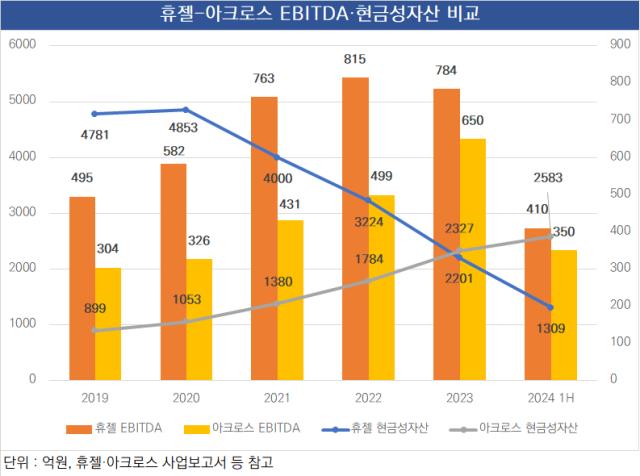

아크로스 역시 올해 반기에만 350억원의 상각전영업이익(EBITDA)을 냈다. 반기 410억원의 EBITDA를 낸 모체 휴젤과 큰 차이가 없다. 비상장사인만큼 밸류업을 위한 다양한 선택도 가능하다. 최근 단행한 공개매수와 더불어 배당을 위한 정관 수정도 이 일환이다.

◇'70% 넘는 고마진' 필러 사업… 현금성자산 모회사 휴젤 앞섰다

2009년 설립된 아크로스는 2014년부터 감사보고서를 통해 결산 실적을 공개했다. 당시부터 100억원 이상의 EBITDA를 내 왔다. 2018년 전년 대비 약 5% 감소한 229억원의 EBITDA를 낸 이후 6년 연속 순증세를 보이고 있다.

아크로스가 공개한 반기보고서에 따르면 올해 상반기 EBITDA는 약 350억원에 달한다. 아크로스 사업은 사실상 피부 조직 수복재(材)로 분류되는 HA필러 단일 품목으로 구성된다. HA필러는 시장 개화 후 종류가 폭발적으로 늘어난 에스테틱 시장에서 십수년 이상 필수재 자리를 차지하고 있다.

아크로스의 EBITDA가 우상향한 2018년 이후 올해 반기까지 약 7년 간의 자본적지출(CAPEX) 총계는 181억원이다. 올해 반기 EBITDA의 절반에도 미치지 않는다. 필러를 통해 상당히 효율 높은 사업 구조를 마련해 두고 수익을 창출하고 있단 뜻이다.

아크로스가 얼마나 '알짜'인지를 가리키는 또 다른 지표는 EBITDA 마진율이다. 아크로스의 EBITDA 마진율은 2021년 이후 '70%'를 웃돈다. 법인세 등 일부 비용을 상각하기 전이지만 약 1000억원의 매출을 내면 700억원을 수익으로 인식한단 의미다. 국내 상장사에선 비견할 곳이 없는 수준의 고부가가치를 창출하고 있다.

모회사 휴젤 역시 보툴리눔 톡신을 앞세워 헬스케어 업종 가운데서도 상당히 높은 EBITDA 마진율을 보인다. 그러나 직전 5년 간 EBITDA 마진율은 33.3%다. 물론 1년에 약 3000억원의 매출을 내는 휴젤과 1000억원에 근접한 아크로스를 직접 맞대면 볼륨 격차는 있다. 다만 마진율 측면에선 아크로스는 휴젤을 너머 청출어람의 성과를 내고 있다.

2023년 이후부턴 아크로스의 현금성자산이 휴젤을 앞서기 시작한 것도 주목할 사안이다. 휴젤이 적극적인 주주환원 정책에 유동성을 할애한 것과 달리 차근차근 곳간을 채운 결과다.

◇공개매수·배당으로 주주환원책, 몸집만으로 IPO 재도전 '가시권'

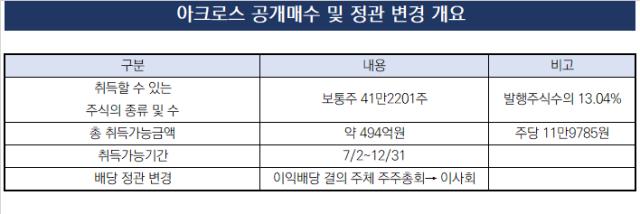

아크로스의 수익성은 상당하지만 주주환원 정책은 지금까지 제한적이었다. 다만 올해 7월 약 500억원 규모의 자기주식을 취득을 예고하고 물량을 사들이기 시작했다. 앞서 내부 정책 변화는 모회사 지분을 제외한 잔여 물량 전체를 자기주식으로 사들인 단 점이 주목된다.

아크로스가 잔여지분을 모두 자기주식으로서 보유하게 되면 비상장 시장에서조차 유통물량이 사라지게 된다. 이후 아크로스가 이사회 등을 거쳐 사들인 자기주식 소각을 결정하면 곧바로 휴젤의 완전자회사, GS의 완전손자회사가 된다. 현재 휴젤이 보유한 아크로스 지분은 약 87%다. 비상장 시장에서 13%만 거둬들이면 된다.

아크로스는 기업공개(IPO) 등을 비롯한 새로운 밸류업을 위해 시장 유통물량을 소거에 나선 것으로 보인다. 단적인 예로 13%의 잔여지분을 매수하는 데 약 500억원을 투입할 예정이다. 단순계산이긴 하나 13% 지분에 매입가격을 통해 추정한 아크로스의 지분가치는 최소 3800억원이다.

아크로스가 잔여지분 매수에 나선 배경은 기업공개(IPO) 등을 통해 새로운 밸류업 전략을 꾸리기 위해서로 보인다. 아크로스는 GS그룹에 합류하기 전인 2016년부터 IPO를 타진했하다 계획을 잠정 보류했었다.

그러나 물밑에서 역량을 끌어올린 약 8년 사이 수익성이나 체급이 전혀 달라졌다. 이제는 상장 문턱을 두드리는 것만으로도 충분히 자본시장의 이목을 사로잡을 수준이다. 현금창출력이 아닌 단순 기업가치로 추정해도 유니콘 상장으로 상장에 도전할 외연을 갖췄다. 유니콘 상장의 최소 요건 중 하나는 기업가치가 5000억원을 넘는 것이다.

아크로스는 설립 이후 아직 배당을 진행한 사례가 없다. 그러나 이익잉여금이나 보유현금 등을 고려하면 여력은 충분하 충분하다. 앞서 공개매수를 의결하면서 배당정책도 손을 봤다. 이르면 올해나 내년 배당을 단행할 가능성이 제기된다.

휴젤 관계자는 "아크로스의 향후 계획은 아직 정해진 것이 없지만 휴젤의 보툴리눔톡신 사업과 함께 HA필러로 에스테틱 경쟁력을 지탱하는 한 축을 맡고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 유니클로 살린 정현석, 아울렛 경쟁력 강화 '뉴 미션'

- 한세예스24홀딩스, 이래AMS 출자로 재무 부담 '경감'

- 아모레퍼시픽, 라네즈 '글로벌 성장' 전략 가속화

- [밸류업 프로그램 리뷰]AK홀딩스, 'ROE 10%' 달성 방안은

- 롯데쇼핑, '인천 개발사업' 자회사 합병 배경은

- '공무원' 떼내는 메가스터디교육, 재무 영향은

- 교촌F&B, 첫 무상증자 배경 '실적 자신감'

- BGF리테일, '지주 전략가 수혈' 본업 체질개선 집중

- 한샘, '고객관리' 자회사 대표에 전략기획실장 배치

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

최은수 기자의 다른 기사 보기

-

- [통계로 보는 CFO]'재무총괄 연봉킹'은 단연 삼성전자 박학규 CFO

- 삼양홀딩스, '그룹 40년 헌신' 엄태웅 대표…재무도 겸직

- CFO의 '책임없는 쾌락'을 경계하라

- [2024 이사회 평가]삼천리, 대기업답지 않은 단촐한 이사진 구성

- [통계로 보는 CFO]재무책임자 37%는 자사주 보유…비중은 '1% 미만'

- [2024 이사회 평가]'뼈를 깎는 정상화' 영진약품, 챙길 겨를 없던 거버넌스

- [통계로 보는 CFO]'지주사 체제의 명암' 겸직 CFO, 유가증권시장엔 6곳뿐

- [통계로 보는 CFO]유가증권시장 재무총괄 3분의 1은 '상무님'

- [통계로 보는 CFO]SOX법 취지 무색한 '재무 관리와 공시 책임 분리 관행'

- [2024 CFO 서베이]'ESG 열풍 끝' 낮아진 중요도, 사그라든 관심