[보험경영분석]신한금융플러스, 매출 증가 발판 된 '모회사 기여도'적자 확대 감수하고 판매량 늘려…신한라이프 수수료 비중도 7%p 상승

강용규 기자공개 2024-09-26 12:53:48

이 기사는 2024년 09월 24일 15:50 thebell 에 표출된 기사입니다.

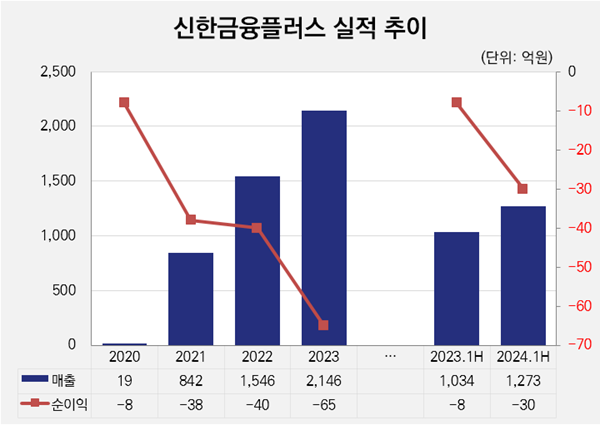

신한금융플러스는 2024년 상반기 매출 1273억원, 순손실 30억원을 냈다. 전년 동기와 비교하면 적자가 23억원 늘었지만 매출도 23.2% 증가했다. 2020년 7월 GA 영업을 개시한 이후 매출이 해마다 증가하고 있으며 올해도 또 한번의 외형성장을 기대할 수 있는 상황이다.

업계의 판매 경쟁이 치열해지며 판매 지급 수수료 부담이 커진 점이 수익성 악화의 주요 원인으로 작용했다. 신한금융플러스는 매출원가율이 작년 상반기 88.8%에서 올 상반기 92.6%까지 높아졌다.

다만 눈앞의 비용 부담을 감수한 만큼 판매량 측면에서는 확실한 성과가 나왔다. 올 상반기 신한금융플러스의 신계약 건수는 생보 3만3287건, 손보 14만3170건의 합산 17만6457건으로 전년 동기보다 10.2% 늘었다. 향후 수수료 수입의 증가를 예상할 수 있는 부분이다.

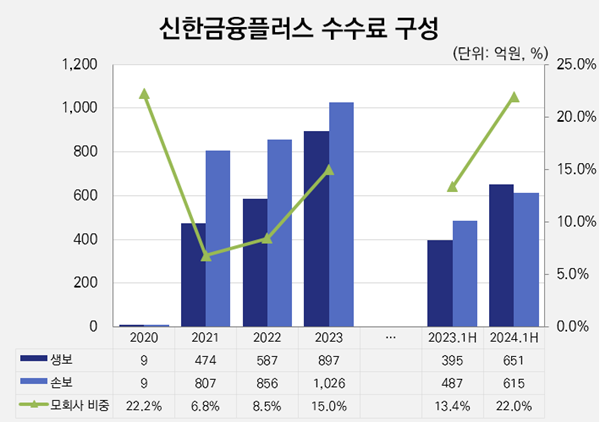

업계에서는 신한금융플러스의 수수료 구성에 시선을 집중한다. 올 상반기 수수료 수입 총액은 1266억원으로 전년 동기보다 43.7% 증가했다. 이 기간 생보 수수료가 395억원에서 651억원으로 급증하며 487억원에서 615억원으로 늘어난 손보 수수료를 앞섰다.

출범 첫 해를 제외하면 신한금융플러스의 생보 수수료가 손보 수수료를 넘어선 것은 올 상반기가 처음이다. 이와 같은 변화의 기반은 모회사인 신한라이프 상품의 판매 성과다. 올 상반기 신계약 금액이 35억4621만원으로 지난해 1년 동안의 판매금액인 35억1203만원을 반년 만에 넘어섰다. 수입 수수료는 278억원으로 전년 동기보다 134.9% 급증했다.

보험업계 관계자는 "올 초 생보업계의 단기납 종신보험 판매 경쟁에서 신한라이프는 높은 환급률을 앞세워 시장을 리드했다"며 "GA 자회사 신한금융플러스도 주요 판매채널로서 모회사의 영업전략에서 일익을 담당한 것"이라고 말했다.

신한금융플러스는 자회사형 GA들 가운데서도 독특한 출발을 보인 곳이다. 대부분의 자회사형 GA들은 모회사인 원수보험사의 전속 설계사 조직 가운데 일부, 혹은 전부가 분리돼 출범한 반면 신한금융플러스는 완전한 신규 GA로 출범한 뒤 독립형 GA 리더스금융판매의 일부 사업부를 양수해 본격적으로 설계사 조직을 불렸다.

이러한 출범 과정은 수수료 구성에도 영향을 미치고 있다. 대부분의 자회사형 GA들은 수수료 수입의 절반 이상을 모회사 상품 판매에 의존하며 삼성화재의 자회사형 GA인 삼성화재금융서비스처럼 90% 이상을 의존하는 곳도 있다. 그러나 신한금융플러스는 올 상반기 기준 모회사 의존도가 22%에 불과하다.

특정 원수보험사에 크게 의존하지 않는다는 점은 GA가 자생력을 갖추고 있다는 뜻이지만 자회사형 GA의 경우에는 모회사 영업전략에 적게 기여하고 있다는 뜻이기도 하다. 작년까지만 해도 신한금융플러스는 모회사 의존도가 15%에 불과했다. 올 상반기의 22%는 신한금융플러스의 모회사 기여가 그만큼 늘었다는 것을 의미한다.

신한금융플러스는 올 상반기 말 기준 설계사 수가 3782명으로 집계돼 전년 동기보다 10% 늘었다. 지난해 하반기 진행한 영업조직 유치 프로젝트 '드림 플러스'의 효과다. 당시 신한금융플러스는 50억원가량의 사업비를 지출해 설계사 330여명을 확보했다.

신한금융플러스는 올해도 드림 플러스 프로젝트를 진행 중이다. 지출 사업비는 지난해의 2배 정도를 예상하는 것으로 알려졌다. 다른 대형 GA 출신의 설계사 스카우트 전문가도 영입하는 등 GA 영업의 기반인 설계사의 확보에 사활을 걸고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 파이낸스

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [1기 마무리 앞둔 함영주 회장]출발선 불리했지만 수익성·건전성 모두 선방

- [보험사 오너 경영 점검]신중하 교보생명 상무, 지분 없이 임원 먼저 단 까닭

- [금융지주 저축은행 돋보기]채수웅 신한저축 신임 대표, 건전성 잡고 외형 성장 이어갈까

- [보험사 오너 경영 점검]오너 경영 과도기…승계 기로 선 3세들

- [금융지주 저축은행 돋보기]신한저축은행, 은행계 1위 이끈 '서민금융' 전략

- [1기 마무리 앞둔 함영주 회장]마지막 조직개편 향방은

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

강용규 기자의 다른 기사 보기

-

- [삼성 보험 신체제 1년 점검]삼성생명, 대리점 채널 관리 '흔들'…FC 강화로 대응

- [CFO Change]삼성생명, 새 경영지원실장에 '화재 출신' 이완삼 부사장

- [삼성 보험 신체제 1년 점검]삼성생명, 건강보험 중심 CSM 체질개선 성과

- [삼성 보험 신체제 1년 점검]친정 복귀한 대표들, 실적으로 입증한 선임 이유

- [2024 이사회 평가]일성아이에스, 취약한 이사회 기능 속 감사위원회 부각

- [2024 이사회 평가]에이블씨엔씨, 준수한 경영성과 대비 아쉬운 정보접근성

- [금융지주 계열사 성과평가/KB금융]구본욱 KB손보 대표, 성과로 입증한 '깜짝 발탁' 이유

- [신한금융 인사 풍향계]이영종 신한라이프 대표 연임, '성과 지속' 과제 받았다

- [금융지주 계열사 성과평가/하나금융]남궁원 하나생명 대표, 단기 실적·장기 안정성 다 잡았다

- [1203 비상계엄 후폭풍]혼란 장기화할까...보험업계 투자부문 영향 '예의주시'