[불붙은 경영권 분쟁 이슈 점검]사실상 유일한 방어 수단 '자사주 매입' 한계점은③금융당국, 배임 이슈 등 경영권 방어 목적 제동…포이즌필·차등의결권 등 대안 모색

남준우 기자공개 2024-10-23 08:00:36

[편집자주]

한국앤컴퍼니와 고려아연 등 1대주주와 2대주주 간 경영권 분쟁 이슈가 거듭 불거지고 있다. 이 과정에서 사모펀드 운용사 등 투자사들이 핵심 주체로 급부상하고 있다. 투자사 입장에서는 주주가치 제고 등을 명분으로 기업을 인수할 수 있는 길이 확장되고 있다. 국내 시장의 경우 차등의결권제도, 포이즌 필, 황금주 등 주요 경영권 방어 수단이 여러 이유들로 아직 제대로 작동되지 않고 있다. 적대적 M&A가 늘어난 것이란 분석이 나오는 배경이다. 더벨에서 현재 국내 시장 경영권 분쟁 이슈와 제도적 현황 등에 대해 살펴본다.

이 기사는 2024년 10월 18일 09:16 thebell 에 표출된 기사입니다.

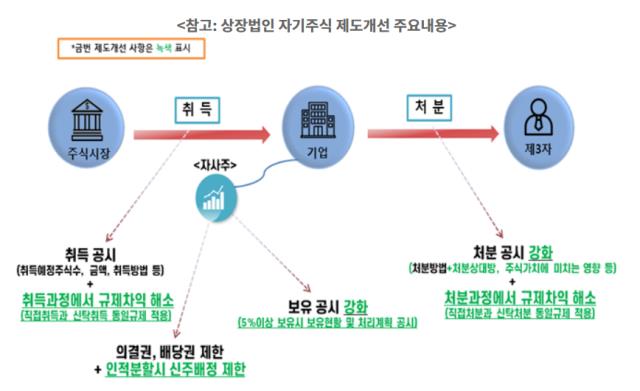

다만 이마저도 경우에 따라서는 배임 리스크가 불거질 수 있다. 최근 금융당국이 자사주 매입 후 신주 배정에 대한 개정안도 내놓으면서 경영권 방어를 위해 이를 활용하기가 점점 어려워질 수도 있다는 분석이 나온다. 포이즌필, 차등의결권제도 등 다른 대안을 모색해야 한다는 목소리가 제기되는 이유다.

◇자사주 활용, '공격자유+방어제한형' 법제 속 유일한 대안

국내 시장은 1997년 IMF 외환위기 이후 외자 유치, 자본시장에 의한 규제 완화 등을 지유로 적대적 M&A를 곤란하게 했던 제도들이 폐지됐다. 1997년 '증권거래법 200조'가 폐지가 가장 대표적이다.

공격 방법에 대한 규제를 통해 적대적 M&A를 제어하던 상황에서 규제를 없앤 셈이다. 다만 방어법제에 관련해서는 아무런 조치가 취하지 않은 채로 규제가 없어졌다. 결국 방어수단으로 활용할 수 있는 제도가 매우 제한적인 세계적으로 유례가 드문 상황이 연출됐다.

그 결과 지분구조가 취약한 우량 기업을 대상으로 한 외국 자본에 의한 적대적 M&A 가능성이 높아졌다. 실례로 1999년 4월 미국 타이거펀드의 SK텔레콤 지분 6.6% 매입이 있다. 타이거펀드는 SK텔레콤에게 해당 지분을 비싸게 되사도록 하는 '그린 메일'을 강요했다. SK그룹은 방어비용으로만 2조원 가량을 지출했다.

미국이나 일본에서 허용되고 있는 방어 수단 가운데 국내 시장에서 유용하게 활용되는 것은 자사주 매입 정도다. 저비용 고효율 방어수단으로 알려진 포이즌 필(독약 조항)이나 종류주식을 활용한 차등의결권제도 등의 방어수단은 허용하지 않고 있다.

자사주로 경영권 방어에 성공한 경우는 국내에도 존재한다. 2006년 칼 아이칸 연합이 KT&G에 적대적 M&A를 단행했을 때다. 당시 칼 아이칸 연합은 약 6개월 간의 매수 끝에 2006년 2워 스틸파트너스와 함께 KT&G 지분 6.6%를 보유하게 됐다고 공시했다.

이후 칼 아이칸 연합은 KT&G의 자회사인 인삼공사의 매각과 부동산 자산 처분 등을 요구했다. 이들의 공격을 받은 KT&G는 자사주 소각 카드를 꺼내들며 방어에 나섰다. 다만 1500만주의 자사주 취득·소각 과정에서 8569억원을 지출하는 등 손실이 컸다.

◇자사주 신주 배정 제한 '입법 예고'

상법 제341조에 의거하면 ①주식 소각 ②회사의 합병 또는 다른 회사의 영업전부의 양수가 필요한 경우 ③회사의 권리를 실행함에 있어 그 목적을 달성하기 위하여 필요한 경우 ④단주 처리를 위하여 필요한 경우 ⑤주주가 주식매수청구권을 행사한 경우 등 다섯 가지 경우에는 자사주를 자유롭게 취득할 수 있다.

다만 '주식 소각' 등의 목적을 걸고 나오더라도 그 목적이 경영권 방어 수단이라면 불허해야 한다는 주장도 제기되고 있다. 기업 거버너스 이슈 면에서 '코리아 디스카운트'의 주된 이유라는 지적이다.

최근 이어지고 있는 고려아연 경영권 분쟁도 이에 대한 이슈로 뜨겁다. 일단 서울중장지법은 지난 2일 영풍 측 고려아연 회장을 상대로 낸 자사주 취득금지 가처분 신청을 기각했다. 다만 같은 내용으로 2차 가처분 신청도 진행하며 논란이 이어지고 있다.

시장에서는 향후 국내에서는 자사주를 활용한 경영권 방어도 힘들어질 것이라는 분석을 내고 있다. 이미 정부도 자본시장법 시행령을 고쳐 자사주 취득과 처분마저 강력히 제한하려 하고 있다. 이미 입법예고를 마쳤다.

시행령 개정안은 합병이나 인적 분할을 진행할 때 자사주에 신주 배정을 금지하고자 한다. 지배주주가 자신에게 우호적은 세력을 특정해 자사주를 매각할 수 없다는 의미다. 현재는 인적 분할 등으로 제한했지만, 추후 경영권 방어 수단으로 남용되는 모든 상황을 아우르도록 제한할 가능성도 높다.

한 법조계 관계자는 "시행령이 실시되면 자사주를 활용한 경영권 방어가 점점 힘들어질 것"이라며 "방어를 위한 법적 제도가 마련되어 있지 않은 만큼 포이즌필이나 차등의결권제도 등에 대해 재고할 필요가 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [Market Watch]FOMC 충격 이어 셧다운 우려, 한국물 '눈치싸움' 예고

- [IPO 모니터]미래에셋증권, 비전스팩2호·오아 합병 도전

- [IB 풍향계]미래에셋증권, IPO 주관 독주 나섰다

- 달러채 미뤘던 한국전력, '연초' 조달 행렬 이을까

- [IPO 모니터]정정 요구 피아이이-FI, 밸류 의견차 '심화'

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- 신한투자증권, M&A 조직 힘 뺀다…'부→팀' 격하

- WIK 인수전에 '파라투스·DS자산운용·유암코' 합류

남준우 기자의 다른 기사 보기

-

- [024 PE 애뉴얼 리포트]육해공 섭렵한 소시어스, M&A 시장 눈도장 '쾅'

- [2024 PE 애뉴얼 리포트]'2호 펀드 클로징' 웰투시, 모트롤 엑시트 '소기의 성과'

- [2024 PE 애뉴얼 리포트]도미누스, '펀딩·투자·회수' 삼박자 골고루 갖췄다

- [2024 PE 애뉴얼 리포트]한앤컴퍼니, 'SK' 굳건한 신뢰 확인했다

- [2024 이사회 평가]'LCC 통합' 앞둔 에어부산, 미약한 견제기능 아쉬움

- [아시아나 화물사업부 M&A]'이관 자산' 늘어난 에어인천, 4700억 '저렴했네'

- [로이어 프로파일]'고객 일을 내 일처럼' M&A 키맨 구대훈 광장 변호사

- [2024 이사회 평가]새주인 맞은 카프로, 이사회 경영 능력 시험대

- 노앤·디비PE, 코팅코리아 매각 완료 'IRR 14% 달성'

- 제이앤PE, 2호 블라인드펀드 연내 클로징 정조준