[레버리지&커버리지 분석]성장 정체 LG생활건강, 재무구조만큼은 '튼튼'순현금 체제 유지, 3분기 말 기준 5000억 규모…부채비율 30%대

박기수 기자공개 2024-11-07 08:15:00

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2024년 10월 31일 15:35 THE CFO에 표출된 기사입니다.

31일 관련 업계에 따르면 LG생활건강은 올해 3분기 연결 기준 매출과 영업이익으로 1조7136억원, 1061억원을 기록했다. 영업이익률은 6.2%다. 작년 3분기 LG생활건강의 매출과 영업이익은 각각 1조7462억원, 1285억원으로 영업이익률은 7.4%였다. 작년 대비 올해 매출과 영업이익이 모두 감소했다. 영업이익률도 약 1.2%포인트 하락했다.

3분기 누적으로 보면 올해 매출과 영업이익은 각각 5조2020억원, 4156억원이다. 작년 3분기 누적 매출과 영업이익은 각각 5조2376억원, 4323억원이다. 작년 3분기 누적 실적과 비슷한 수준이다. 영업이익률은 작년 3분기 누적 8.3%, 올해는 8%다.

사업부 별로 보면 LG생활건강의 △Beauty(화장품) △HDB(Home Care & Daily Beauty·생활용품) △Refreshment(음료) 부문의 매출이 소폭 감소했다. 긍정적인 소식은 Beauty 부문 영업이익이 해외 사업 수익성이 개선되면서 42.8% 증가했다는 점이다.

실적에 적지 않은 영향을 주는 중국 시장의 회복 등이 더딘 탓에 성장 활로를 쉽게 찾지 못하는 모습이지만 위안거리는 튼튼한 재무구조다. LG생활건강은 2019년 이후 현재까지 순현금 체제를 유지해오고 있다.

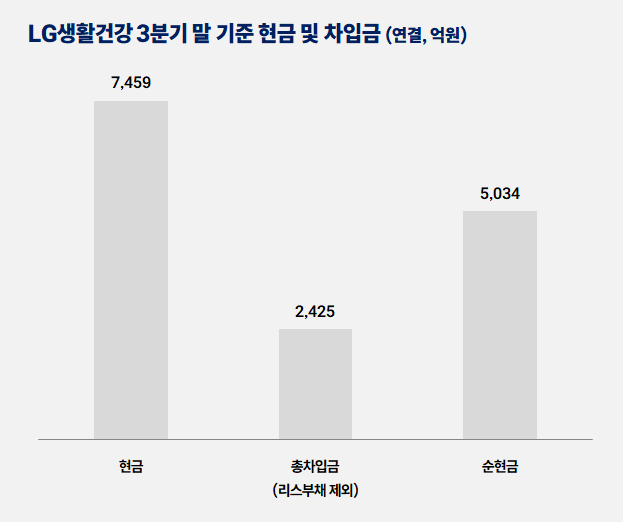

LG생활건강에 따르면 올해 3분기 말 회사는 연결 기준 5000억원이 넘는 순현금을 보유하고 있다. LG생활건강은 3분기 실적발표에서 9월 말 기준 현금성자산과 총차입금(리스부채 제외)이 각각 7459억원, 2425억원이라고 밝혔다. 보유 현금으로 차입금을 모두 갚아도 5000억원 이상의 현금이 남는 셈이다.

작년 말 대비 총차입금 1480억원 대비 3분기 말 차입금이 약 945억원 늘어났으나 순이익 창출로 자본 확충도 이뤄져 부채비율 등 재무지표에는 부담이 크게 가중되지는 않는 모습이다. 이익잉여금의 경우 올해 3분기 말 5조8194억원으로 작년 말 5조6044억원 대비 2150억원 늘어났다.

리스부채를 제외 기준 LG생활건강의 차입금의존도는 올해 3분기 말 기준 3.2%에 불과하다. 부채비율은 3분기 말 기준 31.2%로 작년 말 30.1%대비 1.1%포인트 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [아스테라시스 road to IPO]6개월 뒤 풀리는 대주주 물량 “안 판다”

- [Company Watch]아이엠지티, 미 FDA에 '혁신의료기기 지정' 신청

- [대양금속 편입나선 KH그룹]갈등 고착화, 각기 다른 지분 확보 전략 '눈길'

- [오름테라퓨틱 IPO In-depth]시장에 겸손해진 '재도전' 몸값 5000억, 보수적 매출추정치

- [동국생명과학 IPO In-depth]돈 버는 바이오의 미래도 '신약', 인벤테라 밸류체인 주목

- [인터파크의 변신, 그래디언트의 바이오]의약품 유통 계열사 '안연케어', R&D 캐시카우 이상의 의미

- [비상장사 재무분석]에프알엘코리아, 4년 연속 순이익 초과 배당

- [그룹 & 보드]하림지주, 아직은 약한 '그룹 컨트롤타워' 기능

- [기업집단 톺아보기/현대차그룹]현대차, 매출증가·영업이익 감소를 바라보는 시선

- [ROE 분석]멈추지 않는 기아의 질주…2년 연속 ROE 20%대 목전

박기수 기자의 다른 기사 보기

-

- [thebell note]계엄 없는 2025년을 희망하며

- [ROE 분석]멈추지 않는 기아의 질주…2년 연속 ROE 20%대 목전

- [ROE 분석]방산 특수 한화에어로, ROE 유지 비결 '레버리지 효과'

- [캐시플로 모니터]한미반도체, 현금흐름에서 드러난 '잘 나가는 이유'

- [ROE 분석]수요 증가의 힘, 날개 단 SK하이닉스

- [ROE 분석]'44%' HD현대일렉트릭은 어떻게 ROE 왕이 됐을까

- 배터리 3사 CFO 유임, 캐즘 시기 재무구조 관리 '특명'

- [ROE 분석]올해 ROE 최고 기업은 'HD현대일렉트릭'…44% 기록

- [레버리지&커버리지 분석]코스모화학, '연결'에 숨겨진 부진…재무 활로 찾을까

- [레버리지&커버리지 분석]조용히 가라앉은 태양광…OCI·한화 희비 교차