[IB 풍향계]테슬라 상장 허들 높인다…IPO 하우스 '긴장모드'형식적 요건, 매출수치 대폭 상향 예고…상장예비기업, 증시입성 플랜 수정 불가피

양정우 기자공개 2024-11-04 09:03:25

[편집자주]

증권사 IB(investment banker)는 기업의 자금조달 파트너로 부채자본시장(DCM)과 주식자본시장(ECM)을 이끌어가고 있다. 더불어 인수합병(M&A)에 이르기까지 기업에서 일어나는 모든 일의 해결사 역할을 자처하고 있다. 워낙 비밀리에 딜들이 진행되기에 그들만의 리그로 치부되기도 한다. 더벨은 전문가 집단인 IB들의 주 관심사와 현안, 그리고 고민 등 그들의 생생한 이야기를 전달해 보고자 한다.

이 기사는 2024년 11월 01일 09:47 thebell 에 표출된 기사입니다.

상장예비기업 가운데 상장주관사와 테슬라 요건 상장을 준비해온 업체가 적지 않다. 이들 중에서 실적이 어느 정도 궤도에 오르지 못한 기업은 IPO 플랜을 원점에서 재검토해야 한다. 오랜 기간 공을 들여온 상장주관사도 거래소측의 최종 결정을 앞두고 긴장모드에 돌입했다.

◇한국거래소, 테슬라 요건 상장 손본다…엄격 잣대, 수익 실현 가시화 필요

1일 IB업계에 따르면 한국거래소는 근래 들어 국내 증권사 IPO 파트를 상대로 이익미실현 특례 상장에 대한 요건을 재정비하겠다는 의사를 전달했다. 테슬라 요건 상장으로 불리는 IPO 트랙이지만 그간 이 제도를 활용한 상장사 가운데 두각을 드러낸 기업이 나오지 않았다.

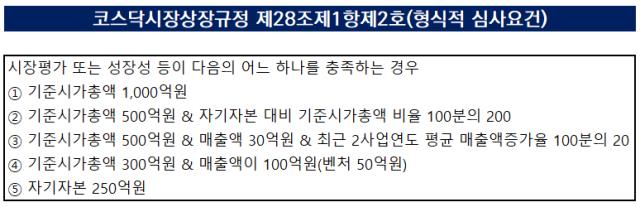

이번에 큰 폭의 수정이 예고된 건 형식적 심사 요건 중에서 실적 수치다. 본래 △기준시가총액 1000억원 △기준시가총액 500억원 & 자기자본 대비 기준시가총액 비율 100분의 200 △기준시가총액 500억원 & 매출액 30억원 & 최근 2사업연도 평균 매출액증가율 100분의 20 △기준시가총액 300억원 & 매출액이 100억원(벤처 50억원) △자기자본 250억원 등이 요건으로 제시돼왔다.

하지만 거래소측은 엄격한 잣대가 필요하다는 판단 아래 매출액 기준을 대폭 올릴 계획을 가진 것으로 파악된다. 테슬라 요건 상장은 과거 이익을 시현하지 못해도 시장에서 성장성에 대한 높은 평가를 받을 경우 상장을 허용해주는 제도다. 하지만 밸류에이션에 따른 기준시가총액에 맞춰 최소 매출 규모가 뒷받침돼야 한다. 이 매출액 허들을 높이면 수익 모델이 좀더 무르익은 기업으로 IPO 도전자를 압축할 수 있다.

한 증권사 임원은 "한국거래소가 조만간 최종 결정을 증권사에 전달할 예정"이라며 "테슬라 요건 상장을 노리는 기업 특성상 매출 규모를 단번에 끌어올리는 게 쉽지 않은데 IPO 전략 자체를 바꿔야 할 업체가 적지 않을 것"이라고 말했다. 이어 "상장주관사뿐 아니라 기존 가이드라인에 맞춰 인적, 물적 재원을 투입해온 상장예비기업이 당혹스러울 수밖에 없다"고 덧붙였다.

◇테슬라 요건 손질, 다른 특례 상장은…강도높은 심사, IPO 철회 속출

IB업계에서는 테슬라 요건 상장을 시작으로 다른 코스닥 특례 상장까지 손질이 가해질지 주목하고 있다. 한국거래소는 기술 특례 상장으로 증시에 입성한 파두가 뻥튀기 상장 논란에 휩싸인 뒤로 대책 마련에 힘을 쏟아왔다.

이 때문에 거래소측의 상장 심사도 한층 엄격해졌다. 올해 1월부터 지난달까지 상장 예비심사 청구 후 IPO를 철회한 기업(이전상장, 재상장 제외)이 총 36곳에 달한다. 지난해 같은 기간 22곳과 비교하면 63% 급증한 규모다.

통상적으로 심사 철회는 거래소 심사 과정에서 잠정적 미승인 통보를 받은 뒤 이뤄진다. '미승인' 낙인이 찍히기 전에 자발적 철회를 선택할 수 있는 기회를 주는 것이다. 이후 보완에 나서 상장에 재도전하는 게 일반적이다. 한마디로 IPO 철회의 수치는 거래소 심사를 통과하지 못한 기업의 규모를 나타낸다.

한국거래소 입장에서는 모든 IPO의 심사를 매번 엄중하게 다루기보다 각종 특례 상장의 형식적 심사 요건 자체를 강화하는 게 합리적일 수 있다. 올들어 거래소의 코스닥시장본부는 상장 예비심사가 지나치게 지연된다는 지적을 받아왔다. 심사 강도를 높이면 심사 기간이 자연스레 늘어날 수밖에 없다. 하지만 상장예비기업 입장에서는 공모 스케줄이 꼬이는 리스크를 부담해야 했다.

IB업계 관계자는 "야놀자와 비바리퍼블리카 등 국내 유니콘 기업이 잇따라 미국행을 선택하고 있는데 국내 거래소는 증시 입성의 허들을 오히려 높이고 있다"고 말했다. 이어 "IPO에 도전할 수 있는 기회는 충분히 제공하면서 돌발 이슈가 불거졌을 때 철퇴를 가하는 게 글로벌 스탠다드"라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 한화 김동선 부사장, 아워홈 '과감한 베팅' 배경은

- 한화호텔앤드리조트, '달라진 투자전략' 키맨 변화 '눈길'

- 우선매수 vs 동반매도, 아워홈 구지은의 복잡한 셈법

- 현실성 떨어진 아워홈 IPO, 매각 사활거나

- [i-point]국떡, 빗썸과 연말 불장 이벤트 진행

- [카드사 생크션 리스크]제재 무풍지대 없앤다…내부통제 시동

- [thebell note]꼬리가 몸통을 흔드는 '생크션 리스크'

- IBK저축, 내년 경영 키워드는 '서민금융 확대·PF 축소'

- [금융지주 저축은행 돋보기]서혜자 KB저축 대표, 지속가능 성장 위한 내실 강화 준비

- [보험사 오너 경영 점검]김동원 한화생명 사장, 존재감 키울 묘수는

양정우 기자의 다른 기사 보기

-

- [thebell desk]삼성 '후자' 삼성증권의 반란

- [제닉스 IPO 그 후]공모자금 신공장 투입, 매출 볼륨 2배 노린다

- [Capital Markets Outlook]국내외 정치 불안, 을사년 자본시장 향방은

- [2024 이사회 평가]지역난방공사, 준수한 성적표…경영성과 개선 '숙제'

- [IB 풍향계]대형사 IPO 본부장, '대우 IB' 3인방 시대 열렸다

- [IB 풍향계]아이에스티이 상장 철회에도…KB증권 IPO 1위 '성큼'

- [IPO 모니터]데이원컴퍼니, '연초 효과' 노린다

- [2024 이사회 평가]NICE, 이사진 구성 '미흡' 정보접근성 '굿'

- [Market Watch]'쏟아지는' IPO 철회…연기가 최선일까

- [1203 비상계엄 후폭풍]'엎친데 덮친' IPO 예비기업…내년 빅딜도 떨고 있다