[Earning & Consensus]'어닝쇼크' 호텔신라, '고정비 부담'에 수익성 발목[컨센서스 하회]3분기 면세사업 적자 폭 확대, '중국 개별고객' 공략으로 대응

홍다원 기자공개 2024-11-08 08:39:39

이 기사는 2024년 11월 05일 11:32 thebell 에 표출된 기사입니다.

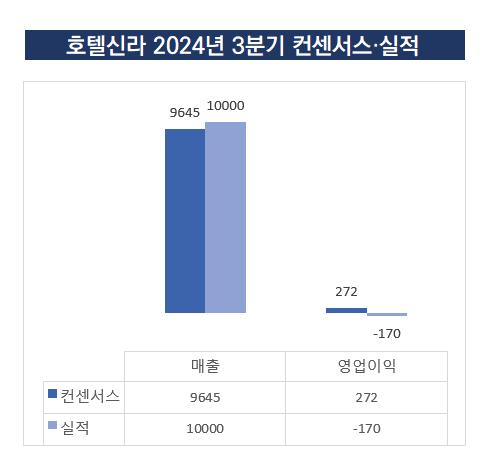

호텔신라는 올해 3분기 매출액 1조162억원, 영업손실 마이너스(-)170억원을 기록했다. 매출액은 전년 동기 대비 0.4% 증가했지만 영업이익은 적자 전환했다.

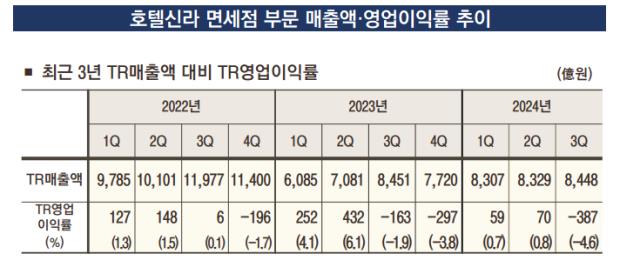

특히 수익성을 깎아먹고 있는 건 면세사업 부문이다. 올해 3분기 호텔신라 면세점 영업이익은 마이너스(-)387억원을 기록하면서 전년 동기(-163억원) 대비 적자 폭이 확대됐다.

최근 3개년(2022년~2024년) 기준 총 매출액에서 영업이익이 차지하는 비율인 영업이익률도 -4.6%로 가장 낮게 나타났다. 영업이익률이 수익성을 나타내는 지표인 만큼 면세 사업 부문에서의 수익성 회복이 절실한 것으로 분석된다.

이에 3분기 영업이익은 증권가 컨센서스를 밑돌았다. 증권가가 내다본 호텔신라의 3분기 매출은 9645억원, 영업이익은 272억원이다.

면세점 사업 부문의 수익성이 악화된 이유는 복합적이다. 먼저 전반적인 면세업계 업황 둔화가 가장 큰 이유로 꼽힌다. 엔데믹 이후 방한객이 늘어났음에도 '큰 손' 중국인 관광객의 여행 소비 패턴이 변화했고 중국 경기 악화로 이들의 구매력이 저하됐기 때문이다.

단체 관광객보다는 개별 관광객이 늘었고 방한 목적도 쇼핑보다는 관광이 늘어나는 추세다. 또한 내국인도 환율이 높아 면세점에서 제품을 구입하기보다는 상대적으로 환율이 낮았던 일본이나 현지 등에서 직접 구매해 업황 회복이 더디게 이뤄지고 있다.

문제는 과거에 비해 국내외 관광객들의 공항 면세점 이용 수요와 구매력이 줄어들었지만 호텔신라가 부담해야 하는 고정비는 늘어나고 있다는 것이다.

특히 호텔신라가 2023년 7월 인천공항 면세점 4기 사업권을 따낸 이후 비용 부담이 본격화되고 있다. 호텔신라는 엔데믹 전환에 따라 면세업계가 다시 살아날 것이라는 전망에 인천공항 면세점 입찰에 참여했다.

이후 호텔신라는 대대적인 리뉴얼에 들어갔다. 인천공항 면세점에서도 비중이 큰 향수·화장품·주류·담배(DF1)와 패션·부티크(DF3) 판매구역을 차지해 이에 따른 마케팅 및 임대료 비용 등이 수반됐다.

특히 고객을 적극적으로 유치하기 위한 높은 할인율의 쿠폰 발급 등이 이뤄졌다. 2023년 상반기 17억원에 그쳤던 판촉비는 올해 상반기 37억원으로 20억원 증가하기도 했다. 광고선전비도 같은 기간 21억원에서 38억원으로 늘었다.

이에 호텔신라가 높은 가격대로 임차료를 제시해 인천공항 입찰권 등을 따내면서 비용 부담이 더욱 커지고 있는 것으로 분석된다. 인천공항은 임대료 산정 방식을 고정 임대료에서 '여객당 임대료'로 변경했다.

과거에는 고정 임대료였지만 이제는 인천공항에 방한하는 여객 수에 따라 임대료를 납부해야 한다. 다만 인천공항 방문객들이 전부 면세점에서 실질적인 구매가 이뤄지는 것이 아닌 만큼 비용 부담이 꾸준히 반영될 것으로 보인다.

실제 2023년 상반기 기준 1679억원이었던 호텔신라 임차료는 올해 상반기 기준 3149억원으로 1년 새 87% 증가했다. 또한 해외공항 등 면세점 임차료 감면 혜택도 사라지고 있다. 호텔신라 리스부채 변동내역에 따르면 올해 상반기 감면받았거나 납부가 유예된 임차료는 0원이다.

호텔신라는 수익성을 회복하기 위해 그간 글로벌 브랜드 유치 등 인천공항 리뉴얼을 진행했고 내년 초 면세점 그랜드 오픈 등을 앞두고 있다. 특히 중국인 개별 고객 위주로 마케팅을 진행하겠다는 계획이다.

호텔신라 관계자는 "면세점 실적 악화는 고정비용 증가 등 복합적인 요인이 반영됐다"며 "어려운 업황이 이어질 것으로 보이지만 변화하는 면세업계 환경에 따라 경영 실적을 개선하는데 주력할 계획"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [i-point]서진시스템, 910억 해외 ESS 수주

- [i-point]‘오징어게임2’ 공개, 아티스트유나이티드 ‘대표주' 부각

- [i-point]대동, CES 2025서 AI 미래농업 청사진 공개

- [2024 이사회 평가]백산, 경영성과 '양호' 거버넌스는 '흔들'

- [2024 이사회 평가]BGF, 이사회 100점 만점 중 55점 '구성 취약'

- [2024 이사회 평가]이사회 참여도 돋보이는 효성화학…중국산 공습에 실적 타격

- [2024 이사회 평가]이연제약, 유독 '부진한' 경영성과

- [2024 이사회 평가]'활동성 우수' KT스카이라이프, 평가체계·실적 '발목'

- [2024 이사회 평가]LG헬로비전, 균형 잡힌 이사회 '약점'은 경영성과

홍다원 기자의 다른 기사 보기

-

- [대상웰라이프는 지금]미뤄진 '중국 합작법인' 설립, K-건기식 돌파구는

- [Red & Blue]中 경기 부양 기대감에 뛴 코스맥스, 향후 반등 열쇠는

- [thebell note]코스맥스, 'C-뷰티'로도 웃을 수 있을까

- [2024 이사회 평가]자산 2조 미만 신세계인터, 소위원회 선제 설치 '강점'

- [대상웰라이프는 지금]건기식 기업 M&A로 '생애주기' 포트폴리오 '방점'

- [2024 이사회 평가]참여도 높은 삼양사, 아쉬운 '내부평가 부재'

- [대상웰라이프는 지금]모회사 실탄 지원 속 '현금창출력' 강화 과제

- [대상웰라이프는 지금]환자식으로 틔운 싹, '건기식'으로 가속 페달

- [유통가 인사 포인트]호텔신라 김준환 CFO 승진, 재무 구조 개선 '총력'

- 하림 '팜스코바이오인티', '양돈사업' 매각 유동성 확보 총력