[중금리 시대 LP 운용 전략]지급률 맞춰야 하는 공제회, 여전히 애매한 채권 투자⑤대체투자 인기에 채권 투자 시들, CLO·CMBS 주목

최재혁 기자/ 남준우 기자공개 2025-02-03 08:13:30

[편집자주]

패권국가 미국의 수장에 도널드 트럼프 대통령이 다시 오른다. 이전보다 훨씬 강력한 감세 정책을 선언했다. 이는 시장 금리를 상승시키는 요인으로 작용한다. 한동안 매파적 움직임을 보였던 미국 연방준비제도의 금리 인하 속도에 제동이 걸렸다. 이에 따라 4%대 중금리 시대가 장기화될 것으로 보인다. 유동성 잔치 속에서 20년 넘게 활동해왔던 국내 기관출자자(LP)들의 운용 전략에도 변화의 바람이 불고 있다. 더벨에서 LP들이 중금리 시대를 맞아 어떤 운용 전략을 펼칠지 살펴본다.

이 기사는 2025년 01월 22일 07시43분 thebell에 표출된 기사입니다

중금리 장기화 현상이 점쳐지지만 향후 공제회들의 채권 투자 기조는 이전과 크게 달라지지 않을 것으로 보인다. 공제회별로 지급해야할 급여율이 최소 5% 이상이라는 점이 그 이유다. 이전보다 채권 금리가 높아지는 추세기는 하지만 여전히 대체투자 등 다른 자산들에 비하면 수익성 제고가 힘든 상황이다.

◇채권 비중 10%대 하락, 지급률 상승·대체투자 인기 영향

공제회는 가입자들에게 퇴직금, 급여보조금 등을 제공해야 한다. 때문에 단기 수익성과 유동성 관리가 중요하다. 장기적인 연금 지급과 자산 보전에 우선 순위를 두는 연기금과 가장 큰 차이점이다.

이는 자산운용 전략에서도 드러난다. 전체 자산 대비 국내외 채권 투자의 비중이 40%에 육박하는 연기금과 달리, 공제회의 경우 대다수가 10%대를 유지하고 있다. 지난해 행정공제회의 운용 자산 계획에서 채권이 차지하는 비율은 10%가 채 되지 않았다.

교직원공제회, 경찰공제회, 소방공제회 등은 그동안 채권 비중을 상대적으로 높게 유지해왔으나, 최근에는 대체투자 비율을 확대하는 추세다. 지난해 이들 공제회의 대체투자 비중이 40~60%였던 반면, 채권 비중은 10~20% 수준에 그쳤다. 불과 10년 전만 해도 채권 비중이 50%에 달했다는 점을 감안하면 자산군 변화 속도가 상당히 빠르다고 볼 수 있다.

이같은 추세는 지난 2022년 레고랜드 사태 때 급등했던 채권 금리가 지속적으로 하락하면서 두드러졌다. 같은 기간 급여율은 상승하면서 주요 공제회는 대체투자로 눈길을 돌렸다.

한 공제회 관계자는 "보통 공제회의 지급률 4.5%에 경비를 합하면 최소 5% 이상의 수익을 내야 한다"며 "한국 국채 10년물 금리가 2.8%, 환 헤지 등 비용을 고려한 미국 국채의 수익률은 3% 초반인데, 매력적인 투자처가 아니다"라고 설명했다.

또 다른 포트폴리오 투자 자산과 비교했을 때 대체 자산비중이 실현수익률에 긍정적인 영향을 미친다는 분석이 나오면서 채권의 인기는 더욱 시들해졌다. 중위험·고수익 자산인 대체투자의 비중이 커지며 채권이 설 자리를 잃은 셈이다.

◇'비슷한 리스크, 높은 수익률' CLO·CMBS 각광받나

이 가운데 일반적인 국채나 우량 회사채에 비해 높은 수익률을 기대할 수 있는 CLO(대출채권담보부증권, Collateralized Loan Obligation)와 CMBS(모기지담보부증권, Commercial Mortgage-Backed Securities) 등에 대한 투자 수요는 여전히 높다는 의견도 나온다.

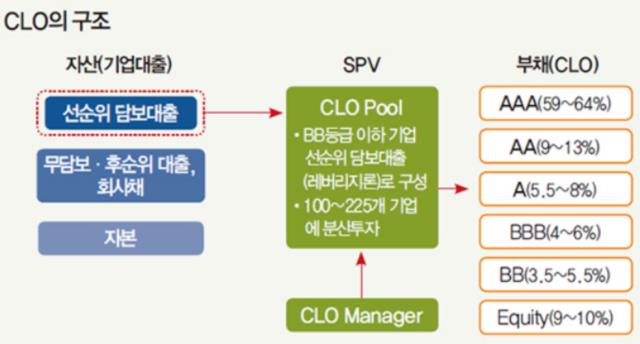

CLO는 레버리지드 론(Leveraged loan)을 기초 자산으로 삼은 증권이다. 레버리지드 론은 위험 기업에 대출을 제공하는 것으로, 이 대출을 묶어서 유동화한 증권이 CLO이다. CLO는 대출의 위험을 여러 등급(트랜치)으로 나눠 분배한다.

트랜치는 신용등급에 따라 상위 트랜치(AAA등급)부터 하위트랜치(B, BB등급) 등로 나뉜다. 각 기업의 신용도는 낮지만 한 데 모으면 다양한 산업군이 포함되기에 위험을 분산할 수 있는 구조다. 같은 AAA 등급이라도 기초 자산에 대한 심리적 부담으로 인해 CLO의 금리가 더 높다는 평가다.

CMBS는 상업용 부동산에 대한 담보 대출을 기초 자산으로 한 증권이다. 오피스 빌딩, 쇼핑몰, 호텔 등 상업용 부동산에 대한 대출을 묶어 유동화한 증권이다. 마찬가지로 여러 트랜치로 나눠져 있어 각기 다른 리스크와 수익을 기대할 수 있다.

주요 공제회는 CLO와 CMBS를 비슷한 리스크 수준에서 높은 수익률을 기대할 수 있는 자산으로 평가한다. 그만큼 좋은 매물이 나오면 적극적으로 투자할 수 있다는 입장이다. 다만 기초 자산과 수익 구조의 특성을 고려할 때 일부 공제회와 연기금은 CLO와 CMBS를 대체투자로 자산으로 분류하고 있는 것으로 알려졌다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- 'K-ICS 비율 악화' 롯데손보, 연초효과 덕볼까

- 한화비전, 아워홈 인수전 빠진다

- '역대급 실적' HD현대, 공모채 시장 '출격'

- [LX인베 출범 10년]두 번의 변곡점, 성공 방정식을 쓰다

- [Key of PMI]김인규 아이티켐 대표 "턴어라운드 성공, 캐파 확장해 수익성 높일 것"

- TPG, 영유아식 '에이치에프앤비' 리파이낸싱 추진

- 이녹스첨단소재, '리튬 자회사' 신규 투자 유치 추진

- [로이어 프로파일]김앤장 M&A 자문의 선봉장 '김완석 변호사'

- [중금리 시대 LP 운용 전략]지급률 맞춰야 하는 공제회, 여전히 애매한 채권 투자

- [IPO 제도 대격변]어김없이 등장한 코너스톤, 제자리걸음 비판 '고조'