[여전사경영분석]우리카드, 독자결제망 덕 순익 급증…연체율 '진정세'당기순이익 1472억, 1년 새 32.4% 증가, 비은행 계열사 1위 탈환…NPL비율도 개선

유정화 기자공개 2025-02-10 11:15:58

이 기사는 2025년 02월 07일 19시14분 thebell에 표출된 기사입니다

지난해 말 부실 대출채권을 대거 정리하면서 연체율 상승세도 끊어냈다. 우리카드는 지난해 3분기까지 지주계 카드사 가운데 유일하게 연체율 상승세를 기록하면서 카드론 확대에 따른 부작용이란 지적을 받아왔다.

◇독자결제망·카드론 효과, 이자·수수료이익 1085억 증가

7일 우리금융그룹은 실적 발표 컨퍼런스콜을 열고 2024년 우리카드 경영 실적을 발표했다. 지난해 순이익은 1472억원으로 나타났다. 이는 전년 동기(1172억원) 대비 32.4% 증가한 수치다.

지주계 카드사 중 순익은 '꼴찌'지만, 성장폭만 놓고 보면 가장 가파랐다. 앞서 경영실적을 발표한 신한카드는 지난해 5721억원의 당기순이익을 거두며 전년 대비 7.8% 역성장했다. KB국민카드와 하나카드는 각각 4027억원, 2217억원의 순익을 기록했다. 전년 대비 증가율은 14.7%, 29.6%다.

우리카드는 누적 순이익 기준으로 비은행 계열사 가운데 1위 자리를 탈환했다. 2위를 우리캐피탈은 지난해 누적 순이익 1414억원을 기록했다. 2023년에는 우리금융캐피탈이 1278억원의 순익을 거두며, 우리카드를 제치고 비은행 계열사 1위를 기록했다.

우리카드가 호실적을 기록한 배경에는 독자결제망 사업이 있다. 우리카드는 2021년 독자결제망 구축을 발표하고 2023년부터 결제망 구축에 나서 지난해 목표했던 가맹점 210만점을 확보하는데 성공했다. 그간 전업계 카드사 중 유일하게 BC카드 결제망을 사용하면서 매년 1000억원 규모의 수수료를 지불하고 있었다.

독자결제망 사업이 순항하면서 올 들어 수수료비용이 크게 줄었다. 우리카드의 지난해 말 수수료비용은 5531억원으로 전년(6222억원) 대비 691억원(11.1%) 감소했다. 반면 수수료수익은 7821억원에서 7825억원으로 소폭 증가했다. 이렇다 보니 지난해 말 수수료손익은 2294억원으로 전년(1560억원) 대비 695억원 늘어났다.

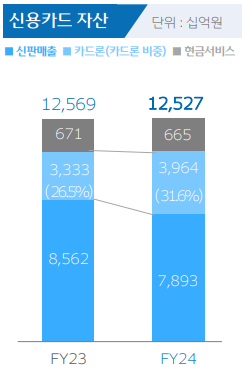

카드론도 실적 개선에 기여했다. 우리카드는 금융자산 포트폴리오를 고수익인 카드론 자산 중심으로 리밸런싱하면서 수익성을 끌어올렸다. 지난해 말 우리카드의 신용카드 자산(12조5270억원) 가운데 카드론 자산은 3조9640억원으로 31.6%를 차지했다. 전년 26.5%에서 5.1%p 상승했다.

카드이용 실적도 소폭 늘었다. 구매전용카드를 제외하고 신용카드와 체크카드를 합산한 카드 이용실적은 2023년 90조8000억원에서 90조9000억원으로 0.1% 증가했다.

◇부실채권 정리 영향 연체율 하락 '전환'

부실채권 정리에 성공하면서 주요 건전성 지표도 관리도 안정적으로 관리됐다. 지난해 말 우리카드의 고정이하여신은 1230억원으로 전분기(1630억원) 대비 400억원 줄었다. 특히 추정손실로 분류된 자산이 950억원 줄어들었다. 금융권 대출은 부실 위험성이 낮은 순서대로 △정상 △요주의 △고정 △회수의문 △추정손실로 구분된다.

이렇다 보니 연체율도 개선됐다. 지난해 말 연체율은 1.44%다. 같은 기간 지주계 카드사의 연체율은 △하나카드 1.87% △신한카드 1.51% △KB국민카드 1.31% 등이다. 우리카드의 연체율은 2023년 말 1.22%를 기록한 뒤 매분기 상승해 지난해 3분기엔 1.78%를 기록했다. 연말 적극적인 부실채권 정리로 연체율을 0.24%p 끌어내렸다.

지난해 말 고정이하여신비율은 0.98%로 전분기 대비 0.32%p 개선됐다. 우리카드의 고정이하여신비율은 2023년 말 0.90%에서 지난해 2분기(1.39%)까지 상승하다 3분기(1.30%)로 하락 전환한 바 있다.

카드론 중심 포트폴리오를 통해 수익성을 확보하면서 동시에 건전성 관리도 이뤄낸 셈이다. 그간 업계에선 고위험 대출상품인 만큼 카드론 확대가 연체율 상승이라는 부작용을 불러올 수 있다는 우려의 목소리가 나왔다.

카드업계 한 관계자는 "우리카드뿐 아니라 대다수 카드사들이 카드론을 늘리면서 건전성에 대한 우려의 목소리가 많다"면서 "다만 카드사도 여신 심사 프로세스를 강화하고 있는 만큼, 단기간 연체율이 급격히 악화되진 않을 것"이라고 설명했다.

우리카드는 지난해 4분기 신용손실 충당금 금액을 급격히 확대했다. 우리카드의 지난해 말 신용손실 충당금은 1507억원으로, 전년 대비 168억원 늘었다. 전분기(1112억원) 대비해선 394억원(35.5%) 증가한 수치다. 부실채권을 매각하거나, 여신이 정상화되면 충당금으로 쌓아놨던 금액은 환입돼 향후 손익 증가에 영향을 미칠 수 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]아이에스시, 영업이익 448억 전년 대비 317% ↑

- [i-point]위지윅스튜디오, 영업손실 40% 감소 "체질 개선 성공"

- [i-point]'실적 턴어라운드' SAMG엔터, 도약 원년 삼는다

- [Red & Blue][영상]주가 꿈틀하는 코웨이, 행동주의 펀드가 뭐길래

- 코미팜, ASF 백신 후보주 임상 '100% 생존율' 확인

- [i-point]제이엘케이, ISC 2025서 AI 활용 급성 뇌경색 검출 연구 초록 발표

- [i-point]케이쓰리아이, 연구개발특구 지역혁신 성공사례 수상

- [i-point]라온시큐어, 모의해킹 구독 서비스 출시

- [i-point]아이즈비전, '키즈 워치폰 전용 요금제' 출시

- [i-point]큐브엔터, 한중 우호 시그널에 현지 사업 속도

유정화 기자의 다른 기사 보기

-

- [2025 금융권 신경영지도]OK금융, '미래디지털본부' 저축은행에 전면 배치

- [저축은행경영분석]신한저축, 업황 부진 속 빛난 '보증대출' 전략

- [여전사경영분석]삼성카드, 순익 1위 등극…배경엔 '리스크 관리'

- [여전사경영분석]우리카드, 독자결제망 덕 순익 급증…연체율 '진정세'

- [저축은행 생크션 리스크]'맏형' SBI저축, 최다 제재 저축은행 '불명예'

- [저축은행경영분석]부실채권 털어낸 KB저축, 연체율 하락 '전환'

- 새마을금고, 자추위 설치…지배구조 개혁 '속도'

- [thebell note]저축은행중앙회의 뿌리 깊은 관행

- [저축은행 생크션 리스크]사고 반복되는 서민금융기관, 내부통제 곳곳 '허점'

- 하나저축, 번 만큼 충당금 쌓았다…2년 연속 '적자'