[회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요③기업들 도넘는 요구, 자정 노력-가이드라인 절실

김슬기 기자공개 2025-03-31 08:00:06

[편집자주]

회사채 수요예측과 관련된 논란이 끊이질 않고 있다. 주관 경쟁이 치열해지면서 계열사 참여를 약속하는 캡티브 영업 관행이 암암리에 이뤄졌고 발행사는 이를 적극적으로 요구하는 모양새였다. 금융당국은 수년째 이런 관행을 묵인해왔지만 올해 본격적으로 현장검사에 나서겠다고 밝히면서 칼을 빼들었다. 더벨은 회사채 캡티브 영업을 둘러싼 쟁점들과 향후 과제 등을 살펴본다.

이 기사는 2025년 03월 26일 14시18분 thebell에 표출된 기사입니다

발행사는 증권사에 경쟁을 부추기고, 캡티브 참여 수량 등을 집계, 평가를 진행한다. 목표 수요를 가져오지 못한 주관사는 다음 발행에서 제외되는 경우가 많다. 기관투자자보다 내부 캡티브 영업에 열을 내는 이유가 된다. 이런 구조에서는 발행사에 우호적인 금리가 형성될 수밖에 없다는 지적이다. 다만 이에 대한 해답이 내기 어려운 만큼 시장 참여자와 당국의 건설적인 논의가 이뤄질 필요가 있다.

◇현 제도서 계열사 참여 가능…"검사 거론 이후 분위기 잠잠"

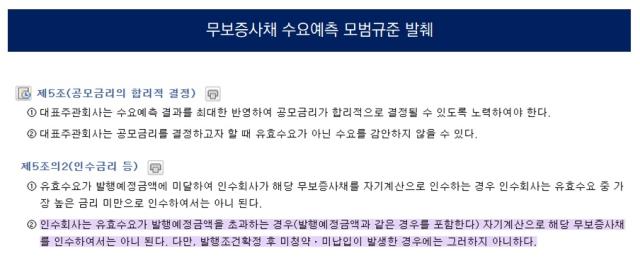

회사채 발행에 있어서 대표 주관사를 담당하면서 계열사나 증권사 다른 부서의 참여가 가능한 이유는 무엇일까. 금융투자협회의 '무보증사채 수요예측 모범규준'에 따르면 인수회사는 유효수요가 발행예정금액을 초과하는 경우 해당 무보증사채를 인수해서는 안 된다는 조항이 있다. 결국 미매각이 나지 않는 이상 주관사가 회사채를 직접 인수하진 못한다.

다만 금융당국이 만기가 다르면 별개의 채권으로 간주한다는 유권해석을 하면서 증권사들이 주관을 맡지 않은 트랜치(만기구조)의 수요예측에 참여하는 구조가 됐다. 예를 들어 발행사가 A~E증권사와 주관계약을 진행하고 2년물 트랜치 대표주관을 A증권사에만 맡겼다면 이 경우 인수물량이 없는 B, C, D, E의 리테일부서 등이 수요예측에 참여할 수 있다.

계열사의 참여 역시 등급 및 물량 제한이 있지만 가능한 구조다. 최상위 혹은 차상위(AA-까지) 등급의 회사채 수요예측에 발행금액의 30% 범위에서 청약과 매수가 가능하다. 우량 등급의 회사채에 대해서는 계열사 지원이 아닌 실수요로 보고 있어서다. 다만 A급 이하 회사채의 경우 참여가 불가능하다.

구조적으로 계열사와 증권사 타 부서가 참여 가능한 구조가 되면서 발행사들이 이를 이용하는 것이다. 이 때문에 발행사 재무 담당 실무자는 증권사를 평가할 때 조달 타이밍이나 기업 실사, 세일드 능력 등 실제 주관 능력보다는 캡티브 물량을 얼마나 가져올 수 있을지에 대해 먼저 얘기하는 분위기가 됐다는 평이다.

IB업계 관계자는 "발행사도 금융감독원이 회사채 캡티브 영업 관련해서 들여다보리라는 것을 다들 인지하고 있다"며 "대놓고 원하는 발행금리나 수요 등을 맞춰달라는 등의 무리한 요구를 하진 않고 있다"고 밝혔다. 그는 "업계 전반이 대체 몸을 사리는 분위기"라고 덧붙였다.

◇제한 많아질수록 주관사 포기 여지 커

기관투자자 풀이 한정적이라는 점에서 실제 수요를 가려내기는 쉽지 않다. 국민연금공단 등 연기금과 공제회 등은 진성 수요로 분류된다. 하지만 시중은행과 자산운용사, 보험사 등은 금융지주 산하에 있는 곳들이 다수여서 현재 상위권 주관사와 무관하다고 보기 어렵지만 투자 업무를 하지 않을 순 없다. 계열사 참여를 제한하는 게 대안이 되기 어려운 이유기도 하다.

또한 회사채의 적정금리가 연기금과 공제회가 제시하는 수준에서 맞춰져야 하는지는 또 다른 문제다. 여기에 초대형 IB들이 운용하는 발행어음 역시 금융당국이 기업금융 강화와 모험자본 공급을 목적으로 하므로 원천적인 배제가 쉽지 않다. 물론 과도하게 낮은 금리로 참여, 발행금리를 왜곡할 수 있는 부분들에 대해서는 조치가 필요하다고 보고 있다.

다만 증권사 여타 부서의 입찰금리를 개별 민평금리 대비 파(Par·0bp) 수준이나 오버 금리로 정하게 된다면 투자 기회를 한정 지을 수 있어서 규정으로 제한하기 쉽지 않다. 수요예측 참여를 제한하는 방향으로 가면 대형 증권사들은 사실상 주관 업무를 포기하고 자본을 활용한 투자자의 역할에만 집중할 가능성이 있다.

또 다른 IB업계 관계자는 "사실상 캡티브 영업은 증권사들이 스스로 자초한 측면이 있지만 발행사도 이러한 상황을 잘 알고 있기 때문에 이를 잘 이용해 온 것이 사실"이라며 "지금은 당국이 검사를 진행한다고 해서 대놓고 얘기하지 않을 뿐 조금 시일이 지나면 여전히 캡티브 참여에 대해 요구하게 될 것"이라고 말했다. 발행사의 변화 의지가 없다면 시장 개선도 쉽지 않다는 의미다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [thebell League Table]'실물 자문시장 강자' 김앤장, 부동의 1위 지켰다

- [thebell League Table]광장, 사업재편 자문 1위…김앤장 아성 무너뜨릴까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [thebell League Table]LGD·한온시스템 잡은 모간스탠리, 금융자문 1위 등극

- [thebell League Table]김앤장, 1위 지켰다...세종·광장 초박빙 2위 경쟁

- [thebell League Table]M&A 시장 주도한 'SI', 조단위 딜도 꿈틀

- [thebell League Table]"고맙다 현대차증권" 1건으로 NH증권 선두

- [thebell League Table]깊어지는 시장 침체, 기회 거머쥔 삼성증권

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]LG CNS IPO 효과...KB증권 왕좌 탈환 성공

김슬기 기자의 다른 기사 보기

-

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'

- [회사채 캡티브 논란]증권사만 문제일까 '절대 갑' 발행사 견제 필요

- [회사채 캡티브 논란]치열한 경쟁구도, '동상이몽' 영업 딜레마

- [회사채 캡티브 논란]금감원장 입장 변화에 눈치보는 증권사들