[출격 나선 롱숏 운용사]교보증권 인하우스, 새 중심축 'V-롱숏'⑤작년 9월 출시, 2월 추가 자금 투입... "기관 자금 유입 기대"

황원지 기자공개 2025-04-07 13:56:30

[편집자주]

전종목 공매도가 5년 만에 재개되면서 주식 롱숏 전략을 활용하는 헤지펀드의 움직임이 바빠졌다. 지수 선물 매도로 숏을 대체하던 때와는 달리 적극적인 숏 표지션이 가능해질 전망이다. 리테일에서도 롱숏 펀드 수요가 늘어나 새 펀드를 준비 중인 곳들이 많다. 더벨이 롱숏 전략 펀드를 운용 중인 국내 주요 하우스들의 롱숏펀드 현황과 공매도 재개 후 전략 변화를 살펴본다.

이 기사는 2025년 04월 01일 07시50분 thebell에 표출된 기사입니다

◇퀀트 인력 영입, 하우스 운용전략 재정비 완료

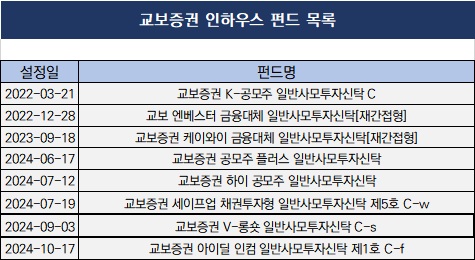

교보증권 인하우스는 레포펀드로 알려진 하우스다. 교보증권 밸류인컴솔루션, Royal-Class 채권솔루션을 비롯해 다수의 채권형 펀드를 주포로 삼았다. 다만 채권형만으로는 시장 상황에 따라 성장에 한계가 있는 만큼 수년 전부터 주식형 펀드로도 라인업을 확장해왔다. 2021년 설정했던 ‘K-롱숏’, 23년 만들었던 'E-롱숏’ 등이 대표적이다.

재작년 IPS본부를 신설하면서 롱숏펀드 운용 전략도 재정비했다. 교보증권은 2023년 상품의 소싱부터 판매까지 모두 담당하는 IPS본부를 새롭게 만들었다. 교보증권 사모펀드운용부도 IPS본부 산하로 편제됐다. 이때 사모펀드운용본부장도 교체하면서 부서 운영에도 변화를 줬다. 다만 롱숏펀드 운용역은 교체 없이 근무를 이어갔다.

지난해에는 인력을 바꾸면서 운용을 시스템화하는데 집중했다. 퀀트 인력을 새롭게 뽑아 보다 과학적으로 투자 프로세스를 고도화했다. 이전까지 롱숏펀드의 수익률이 운용역의 역량에 크게 좌우됐다면, 프로세스 고도화 이후에는 시스템에 의해 통제되는 면이 커졌다. 특히 종목헤지보다는 지수헤지 비중을 키워 변동성을 제어할 수 있도록 했다.

그렇게 새롭게 출시한 펀드가 ‘V-롱숏’이다. 지난해 9월 약 320억원 규모로 내부 시딩자금을 모아 운용을 시작했다. 지금까지 반년 가까이 운용하며 트랙레코드를 쌓았다. 시장 대비 4~5% 정도 아웃퍼폼하고 있는 것으로 전해진다. 2월 말 기준 V-롱숏의 누적 수익률은 1.33%를 기록했다.

◇트랙레코드 쌓는 V-롱숏… “타이트하게 변동성 관리할 것”

공매도 재개에 맞춰 교보증권 내부적으로도 V-롱숏 펀드에 힘을 싣고 있는 모습이다. 운용전략을 재정비한 후 6개월간 운용한 트랙레코드가 좋은 편이라서다. 공매도 재개를 앞둔 지난 2월에는 약 200억원 규모의 자금을 추가로 투입하기도 했다. 작년까지 320억원 규모로 운용하던 V-롱숏 펀드의 현재 운용 규모는 약 540억원 수준이다.

교보증권 관계자는 “트랙레코드를 쌓아 외부에서도 자금 유치를 기대하고 있다”고 말했다.

교보증권은 공매도 재개로 인해 장기적으로는 시장의 변동성이 완화될 것으로 보고 있다. 도원탁 교보증권 사모펀드운용부 이사는 “공매도 재개는 단순히 시장의 상승, 하락을 부추기는 게 아니라 부재했던 외국인 투자자들이 한국증시에 참여하게 되는 이벤트”라며 “시장이 과열, 침체되는 등 양극단의 폭을 줄여 변동성을 줄일 것으로 본다”고 말했다.

이에 따라 운용중인 V-롱숏 펀드도 숏 전략을 활용해 포트폴리오의 변동성을 줄이는 데 집중한다. 다만 변동성 관리 관점에서 종목 헤지(알파 숏) 비중은 타이트하게 관리할 계획이다. 공매도가 금지된 상황에서 교보증권 인하우스는 주로 지수 헤지(베타 숏)으로 헤지를 진행해왔다. 코스피, 코스닥 지수 매도는 전체 비중의 20% 미만으로 기회가 포착됐을 경우에만 실행했다.

공매도 재개 후에는 종목 헤지 비중을 평균 20~30% 수준으로 늘릴 예정이다. 타 하우스에 비해서는 높지 않은 수준이다. 공매도 대상 섹터로는 경기에 영향을 타는 소비재, 소재, 금융 등 섹터를 고려하고 있다. 이익이 하향되어 있으며, 수요 대비 공급이 과잉되어 있으며, 경쟁력이 약해 산업 진입장벽이 낮은 섹터가 대상이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- 라이프운용, 해외 패밀리오피스서 300억 펀딩

- 케이클라비스 NPL펀드 조성 지체…지방은행 유치 지연

- DS운용, 판매고 감소 속 'KB증권' 약진

- "장기전 돌입한 부동산, 해답은 '똘똘한 한 채'"

- "글로벌 자산배분 특화, '투자자문' 경쟁력 핵심"

- ETF 순자산가치 오류, 사무관리업계에 미칠 파장은

- [출격 나선 롱숏 운용사]저력 보여준 씨앗운용, '페어트레이딩' 적재적소 활용

- [회생절차 밟는 홈플러스]NH투자증권, 법적대응 소극적인 이유는

- 피아이엠운용, '엠캐피탈' 투자 펀드 청산

- [Product Tracker]크림 구주매각 두달 연기, 실적 자신감 반영되나

황원지 기자의 다른 기사 보기

-

- [출격 나선 롱숏 운용사]저력 보여준 씨앗운용, '페어트레이딩' 적재적소 활용

- [출격 나선 롱숏 운용사]교보증권 인하우스, 새 중심축 'V-롱숏'

- 라이프운용, 채권혼합형으로 '라인업 다양화'

- [출격 나선 롱숏 운용사]'펀더멘털 롱숏' 구도운용, 라인업 확충 박차

- [Product Tracker]쿼드운용 프로젝트펀드, 루닛 하락에도 웃음짓는 이유

- 한국증권, GWM-PB라운지 '투트랙' 전략

- 한국증권, 첫 고액자산가 특화점포 연다

- [영상] 30억 금융 자산가는 증권사 가면 어떤 서비스 받을까?

- 라이프 강대권, '인게이지먼트 4호' 발빠른 목표 달성

- '기관 러브콜' 에이치알운용, 글로벌퀀트 2호 내놨다