[보험사 기본자본 점검]손실흡수력 최상위 삼성생명, 8할이 Tier1기본자본비율 146%…외생변수로 인한 PAP 순자산 감소는 위험 요인

이재용 기자공개 2025-04-11 13:02:13

[편집자주]

보험업권이 자본규제 패러다임 전환을 앞두고 있다. 지급여력(K-ICS)비율 감독 기준을 하향 조정하는 대신 기본자본 지급여력비율 규제가 도입된다. 보험사가 양과 질의 균형을 갖춘 자본을 보유하도록 하기 위해서다. 규제를 시행하면 보험사 자본의 질이 선명하게 드러난다. 본격적인 규제 도입에 앞서 현재 보험사의 지급여력과 자본의 질을 점검하고 개선점을 살펴본다.

이 기사는 2025년 04월 09일 07시57분 THE CFO에 표출된 기사입니다

가용자본 중 기본자본(Tier1) 비중은 80%에 달한다. 보완자본 의존도가 낮다는 의미다. 통상 기본자본이 가용자본의 절반 이하인 타 보험사와는 상황이 대조적이다. 다만 기본자본비율 하방 요인인 순자산 감소는 경계해야 할 점이다. 지난해에도 순자산 감소 등으로 40%포인트가량 급감했다.

◇건전성감독기준 순자산 42조 육박

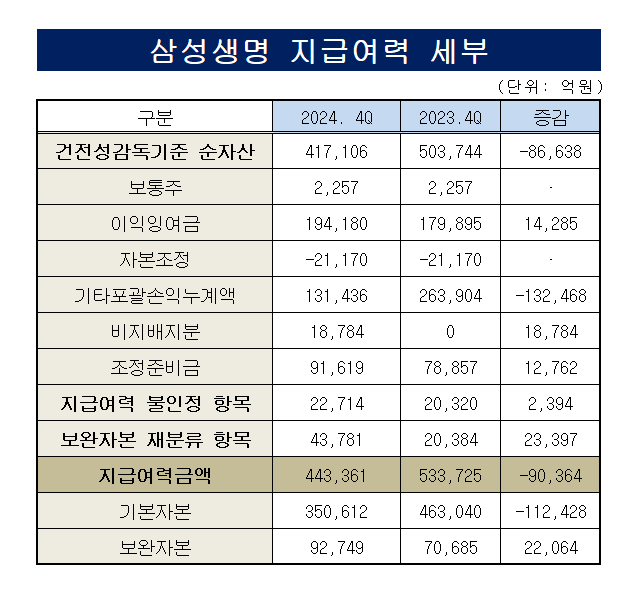

삼성생명 경영공시에 따르면 지난해 말 기준 기본자본비율은 146.2%다. 기본자본은 35조612억원, 지급여력기준금액(요구자본)은 23조9806억원으로 집계됐다. 기본자본은 건전성감독기준(PAP) 재무상태표 상의 순자산에서 지급여력금액 불인정 항목 및 보완자본으로 재분류하는 항목을 차감한 금액이다.

PAP 순자산은 41조7106억원이다. 비중이 가장 큰 항목은 이익잉여금과 기타포괄손익누계액이다. 각 19조4180억원, 13조1436억원을 기록했다. 조정준비금도 9조1619억원에 달했다. 조정준비금은 PAP 산출 시 보험감독회계기준 재무상태표(SAP)와의 차액으로 가장 큰 부분은 보험계약마진(CSM)이다.

지급이 예정된 주주배당액 등 가용자본으로 불인정하는 항목은 2조2714억원이다. 기본자본 자본증권의 인정한도를 초과한 금액 등 보완자본으로 재분류하는 항목은 4조3781억원으로 나타났다. 삼성생명은 자본감소분에 대한 경과조치(TAC)를 적용하지 않아 경과조치 전·후 금액 및 비율이 동일하다.

같은 기간 요구자본을 구성하는 기본요구자본은 28조8470억원으로 집계된다. 기본요구자본은 생명장기손해보험위험액과 일반손해보험위험액, 시장위험액, 신용위험액, 운영위험액 총합에 분산효과 등을 적용해 산출된다. 이 중 시장위험액과 신용위험액이 각 20조9988억원, 4조3555억원으로 가장 컸다.

기본요구자본에 법인세조정액과 기타요구자본을 더하면 요구자본 총액이 계산된다. 법인세조정액은 7조3891억원, 기타요구자본은 2조5227억원이었다. 기타요구자본 상당액은 업권별 자본규제를 활용한 종속회사의 요구자본 환산치(2조3866억원)다. 삼성생명은 요구자본에 대한 경과조치도 적용받지 않았다.

◇가용자본 79% 기본자본…하방 리스크는 존재

삼성생명의 보완자본 의존도는 20%가량에 그친다. 전체 가용자본 44조3361억원의 79%(35조612억원)는 기본자본으로 구성됐다. 가용자본 상당액이 계속기업기준 및 청산기준에서 모두 손실흡수성이 있는 자본으로 이뤄졌다는 의미다. 자본의 질적으로 매우 우수하다고 평가할 수 있다.

물론 기본자본 산정 등에 대한 기준은 향후 국내 보험시장 환경에 따라 바뀔 수 있다. 우리나라 제도의 롤모델인 EU와 캐나다도 장래이익을 처리하는 기준에서 서로 차이가 있다. 그러나 손실흡수성을 지녀야 한다는 방향성은 유지되므로 큰 틀에서의 수준이 달라질 가능성은 희박하다.

자본적정성의 양과 질이 모두 우량한 삼성생명도 걱정거리는 있다. 특히 기본자본을 구성하는 PAP 순자산의 감소는 간과할 수 없는 리스크다. 실제 삼성생명은 지난해 PAP 순자산 감소로 가용자본 중 기본자본이 11조2428억원 증발했다. 이에 따라 기본자본비율은 43.7%포인트 하락했다.

순자산을 갉아먹은 항목은 평가손익 등이 반영되는 기타포괄손익누계액이다. 지난해 말 기준 규모는 13조1436억원으로 전년 대비 절반 이상(-13조2468억원) 줄었다. 이익잉여금과 조정준비금이 증가하고 비지배지분 1조8784억원이 발생했으나 기타포괄손익누계액의 감소 폭에 못미쳤다.

삼성생명 관계자는 "양질의 CSM 신계약을 확보하고 장기채를 매입하는 등 기본적인 자산부채종합관리(ALM) 강화에 주력하고 있다"며 "향후에도 해당 기조를 바탕으로 기본자본 지급여력비율 관리에 노력할 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [보험사 기본자본 점검]삼성화재, 자본의 양·질 모두 '무결점'

- [트럼프 제재 나비효과 '레드테크']삼성·LGD, 공장까지 내줬다 '중국 공세 속 고전'

- [삼성전자 북미 대관조직 분석]'팀→실 격상' GPA, 트럼프 리스크 최소화 특명

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- [Sanction Radar]은행·증권 PD 15곳, '조단위' 공정위 과징금 처분 위기

- [보험사 기본자본 점검]손실흡수력 최상위 삼성생명, 8할이 Tier1

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [보험사 기본자본 점검]자본규제 '패러다임 시프트'

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [금융권 AI윤리 현주소]NH농협은행, 리스크 관리 체계 '완비'

이재용 기자의 다른 기사 보기

-

- [보험사 기본자본 점검]삼성화재, 자본의 양·질 모두 '무결점'

- [Sanction Radar]은행·증권 PD 15곳, '조단위' 공정위 과징금 처분 위기

- [보험사 기본자본 점검]손실흡수력 최상위 삼성생명, 8할이 Tier1

- [보험사 기본자본 점검]자본규제 '패러다임 시프트'

- [Sanction Radar]한화 금융그룹, '경영 취약성' 대거 적발

- [윤석열 대통령 탄핵]금융지주, 불확실성 해소로 밸류업 탄력받나

- [윤석열 대통령 탄핵]원화, 단기 강세 흐름…변동성 확대 '촉각'

- [금융권 AI윤리 현주소]NH농협은행, 리스크 관리 체계 '완비'

- [금융권 AI윤리 현주소]하나금융, 속도보다 완성도에 무게

- [Sanction Radar]기업은행, 개선 의지 읽히는 '쇄신위' 조기 구성