'황태자株' 현대엔지, 장외주가 급등 합병설에 거래량 급증...지분가치 상승 기대, 투자자 몰려

길진홍 기자공개 2014-01-16 08:12:11

이 기사는 2014년 01월 15일 16시45분 thebell에 표출된 기사입니다

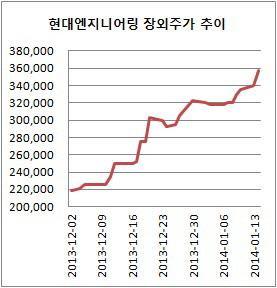

15일 증권업계에 따르면 현대엔지니어링 장외주가는 비상장사를 대상으로 하는 장외시장에서 전날 35만 8000원에 거래됐다. 이는 전 거래일 대비 5.15% 오른 것이다.

현대엔지니어링 장외주가가 35만 원을 넘은 일은 지난 2010년 8월 이후 처음이다. 지난해까지 20만 원대를 횡보하던 현대엔지니어링 장외주가는 작년 말부터 강세를 보였다. 올 들어서는 주가가 30만 원을 돌파했다. 특히 현대엠코와 합병설이 터진 최근 일주일 사이 주가가 12% 가까이 급등했다.

|

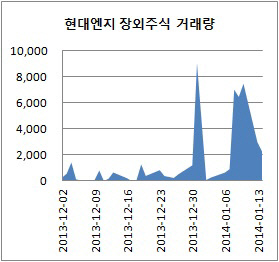

거래량도 폭발적으로 늘었다. 지난 8일 이후 5영업일 동안 거래된 현대엔지니어링 주식은 2만6347주에 달한다. 이는 소액주주 보유주식(59만9430주)의 4.4%에 해당하는 물량이다.

이처럼 현대엔지니어링 장외주가가 고공행진을 거듭하고 있는 이유는 합병에 따른 외형성장 기대감 때문으로 풀이된다. 합병이 성사될 경우 현대엠코 대주주인 정의선 현대자동차그룹 부회장의 지분 가치 상승을 위한 그룹 지원이 본격화할 가능성이 크다. 가업 승계를 위한 실탄 확보 차원에서 몸집을 불리기 위한 우회 지원이 잇따를 전망이다.

|

투자자 입장에서는 그룹 일가의 지분가치 증대 노력의 수혜를 기대할 만 하다. 이른바 '황태자주'로 불리는 가업승계 핵심 회사 지분을 취득할 수 있다.

일부는 합병을 반대하고 주식매수청구권 행사를 통한 차익실현을 기대하고 있는 것으로 파악된다.

변수는 이번 합병이 부의 유출을 최소화하는 방안으로 전개될 것이라는 점이다. 합병이 정 부회장에 유리한 구도로 전개될 가능성이 큰 만큼 상대적으로 현대엔지니어링 가치가 저평가될 가능성이 크다. 합병비율이 기대치를 밑돌 경우 손실을 볼 수도 있다. 이어 그룹차원에서 주식매수청구권 행사에 따른 현금유출을 최소화하기 위해 합병 회사 평가금액을 보수적으로 책정할 것이라는 지적도 나온다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 다나와 "그래픽카드 거래액 증가…신제품 출시 효과"

- 메리츠증권 PBS 진출 사력…NH증권 키맨 영입 '불발'

- VIP운용 조창현 매니저, '올시즌 2호' 4년만에 내놨다

- [2025 주총 행동주의 리포트]머스트의 조용한 '구조 개입'…침묵이 아닌 설계

- 한국증권, 채권형 중심 가판대 재정비

- 알토스벤처스, 크림 구주 인수 검토…1조보다 낮은 밸류

- 한화증권, 해외 라인업 강화 스탠스 '고수'

- [연금시장에 분 RA 바람]금융사도 일임 경쟁 참전…관건은 은행권 확보

- [택스센터를 움직이는 사람들]"고객만족 최우선시, 시나리오별 절세 노하우 제공"

- [thebell PB Survey]2분기도 미국 주식 중심…안전자산 선호 기류