금성백조주택, 계열사 동원 주택사업 '수익성 개선' [건설리포트]계열사 활용 분양사업 활발…원가율 개선→이익률 상승

고설봉 기자공개 2016-04-27 08:23:33

이 기사는 2016년 04월 26일 07시02분 thebell에 표출된 기사입니다

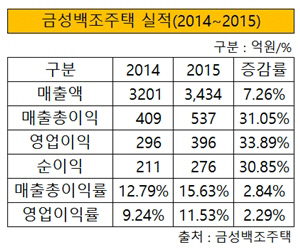

금성백조주택은 2015년 매출 3434억 원, 영업이익 396억 원, 순이익 275억 원을 각각 기록했다. 2014년대비 매출이 7.26% 증가했고, 영업이익과 순이익은 각각 33.89%, 30.85% 늘어났다.

|

금성백조주택 및 계열사, 오너 일가 소유 특수관계회사 등으로 이뤄진 10여개 안팎 건설사들이 시행과 시공을 통합한 형태로 아파트 분양을 활발하게 전개했다. 공공택지 입찰에도 이들 10여개 회사들이 한번에 참여하면서 사업 밑천인 택지 확보가 수월해 졌다. 확보한 택지에는 일괄적으로 금성백조주택 아파트 브랜드 '예미지'를 달고 분양에 나섰다.

주택분양 사업이 확대되면서 매출이 불어나고, 자체 시행과 시공 통합된 형태로 주택사업을 펼치면서 원가율을 대거 개선할 수 있었다. 금성백조주택은 자체 확보한 택지를 중심으로 아파트 분양을 진행해 2015년 약 1859억 원의 매출을 올렸다. 2012년 분양한 경기 동탄 17블럭, 2013년 분양한 대전 죽동지구 1블럭, 2014년 분양한 세종시 M9~M10블럭 등 자체사업장 공사가 활발히 진행되며 매출을 키웠다.

도급공사로 잡혀 있지만 사실상 금성백조주택 자체사업으로 분류할 수 있는 아파트 공사 현장도 다수다. 금성백조주택은 계열사 및 특수관계사들을 내세워 공공택지를 확보한 뒤 자체 아파트 브랜드를 붙여 분양, 시공하는 방법으로 아파트 분양을 확장했다. 금성백조주택은 계열사인 다우종합건설이 시행한 경기 동탄 11블록과 오너일가 소유 회사인 제이에스글로벌이 시행한 대전 죽동지구 1블럭, 대전 관저지구 5블럭 아파트 공사에서 2015년 총 790억 원의 매출을 올렸다. 2015년 말 기준 공사계약잔액 2059억 원이 남아 있다.

|

이처럼 자체 분양한 아파트와 계열사 등을 동원해 분양한 아파트 등 주택사업 매출은 2015년 약 2649억 원으로 연간 매출의 약 77.14%를 차지한다. 대부분 공사가 실질적으로 자체 아파트 분양 공사로 구성되면서 자연스럽게 원가관리도 수월했다. 초기 분양률이 높게 나오며 미분양에 따른 추가 원가 반영이 제한적이었고, 아파트 분양 및 광고·선전 비용 등 판관비가 줄어들면서 분양 및 공사 원가율이 낮아졌다.

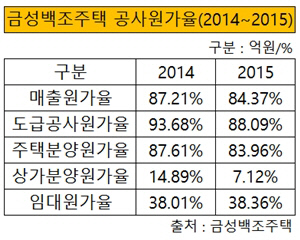

금성백조주택의 2015년 매출원가율은 84.37%를 기록, 2014년 87.21%대비 소폭 낮아졌다. 세부적으로 도급공사원가율이 많이 안정화 됐다. 2014년 93.68%를 기록하던 도급공사원가율은 2015년 88.09%로 낮아졌다. 주택분양원가율도 뚜렷한 개선세를 보였다. 2014년 87.61%에서 2015년 83.96%로 개선됐다. 아파트 분양과 함께 진행하는 상가분양원가율도 같은 기간 14.89%에서 7.12%로 대폭 낮아졌다.

개선된 원가율은 실적 향상의 원동력이 됐다. 금성백조주택은 2015년 매출총이익률 15.63%를 기록, 2014년 12.79%대비 약 2.84% 포인트 개선했다. 이에 따라 영업이익률도 2014년 9.24%에서 2015년 11.53%로 2.29% 포인트 상승했다.

금성백조주택은 자체 아파트 분양 외에 단순도급 형태 아파트 공사도 활발히 진행했다. 금성백조주택은 대전도시개발공사가 발주한 대전 노은3지구 4블럭과 명진건설산업이 발주한 공주 웅진동 등 2곳의 아파트 공사를 통해 약 100억 원의 매출을 올렸다. 또 민간 및 관급 건축과 토목 공사 등을 통해 수익을 거둬들였다. 이를 통해 2014년 642억 원 수준이던 금성백조주택 도급공사수입은 2015년 1491억 원으로 2배 넘게 늘어났다.

이외 자체 보유한 오피스빌딩을 통해 진행하고 있는 임대사업은 2015년 수입이 대폭 증가했다. 2014년 37억 원의 매출을 기록했었지만 2015년 매출이 54억 원으로 불어났다. 임대원가율은 38% 수준을 계속해서 유지하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다