KB증권, 명예·실속 다 챙겼다…4년 연속 수수료 1위 [DCM/수수료] SB 시장 위축 여파, 전체 수수료 28% 감소

김진희 기자공개 2017-01-02 10:05:15

이 기사는 2016년 12월 30일 13:45 thebell 에 표출된 기사입니다.

회사채 시장의 전반적인 침체로 수수료 규모는 전년 대비 감소했다. IB들의 경쟁강도는 날로 높아지는 모습이다. 업계에서는 수수료 출혈 경쟁에 자정을 요구하는 목소리가 높아지고 있다.

◇ KB투자증권 4년 연속 1위 지켰다

더벨 리그테이블에 따르면 2016년 국내 채권(SB·FB·ABS) 발행시장 인수 수수료 수입은 1205억 6800만 원이다. 전년 동기 대비 19.6% 포인트 줄었다. 특히 일반 공모 회사채 수수료가 2015년 979억 원에서 2016년 704억 원으로 28% 포인트 급감했다. 회사채 시장 축소의 여파다.

|

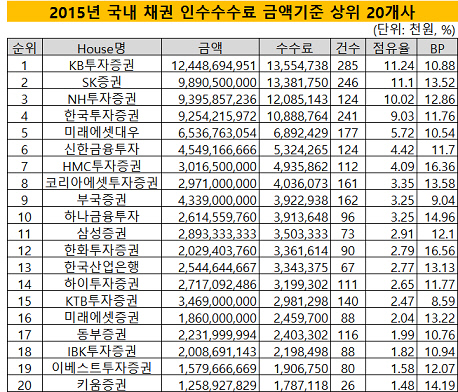

KB투자증권이 135억 5000만 원의 수수료 수입으로 1위를 고수했다. SK증권이 133억 8000만 원으로 근소한 차이의 2위를 달성했다. 주관과 인수건수 점유율 차이는 0.14%포인트에 불과하다. NH투자증권(121억 원), 한국투자증권(109억 원), 미래에셋대우(69억 원)가 뒤를 이었다.

KB투자증권이 총 135억 5000만 원의 수수료 수입을 거뒀다. 평균 수수료율은 10.88bp다. SB와 ABS 주관에서 2위, ABS 주관에서 4위로 전체적으로 고른 성적을 냈다. SB 주관 수수료로는 94억 원을 벌어들였다. 다만 수수료 율로 보면 KB투자증권의 SB 평균은 12.65bp로 4위권에서 가장 낮은 수준이다.

대기업 계열사 딜을 잇따라 수주해 짭짤한 수입을 올렸다. SK, SK하이닉스, SK E&S 등 SK그룹 계열사 회사채 발행에 참여해 13억 2000만 원의 수입을 올렸다. LG전자, LG디스플레이, LG유플러스 등 LG 계열사의 회사채 발행에 참여해 총 9억 8000만 원의 수수료 수입을 올렸다.

자산유동화증권(ABS) 부문에서는 SK증권에 이어 2위를 차지했다. 수수료 수입은 17억 8000만 원이다. 지난해 1위를 점했던 FB 부문에서는 4위로 떨어졌다. 147건을 주관해 23억 7000만 원의 수수료 수입을 거뒀다. 평균 수수료율은 8.33bp다.

◇ SK증권 FB 주관 강세로 종합 2위 기염

3분기 약진했던 SK증권은 기세를 몰아가 2016년 연간 종합 DCM 수수료 수입 2위를 차지했다. 지난해 5위에서 3계단이나 뛰어올랐다. 총 133억 8000만 원의 수수료를 벌었다. 평균 수수료율은 13.52%로 1위 KB투자증권보다도 높은 수준이다. FB 주관에서 강세를 보였다. 2위 코리아에셋투자증권보다 81% 포인트 많은 규모인 4조 4000억 원 규모 FB 발행을 주관했다. 수수료 수입은 38억 5000만 원이다.

|

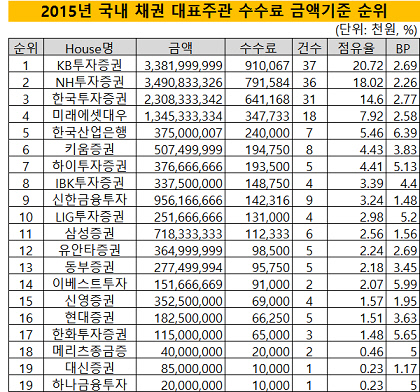

회사채의 강자로 불리는 NH투자증권은 비금융 일반 회사채 주관과 인수에서 체면치레를 했다. 전체 순위는 지난해 2위에서 한 계단 미끄러진 3위를 기록했다. ABS 부문에서 5위, FB 부문 27위로 SB 주관에 치중한 영업을 벌였다. 매년 강세를 보이는 SB 부문에서는 1위로 총 104억 원의 수수료 수입을 올렸다. 이중 대표주관 수수료 수입은 74억 6000만 원, 평균 수수료율은 2.23bp다.

2015년에 이어 DCM 수수료 순위 종합 4위를 차지한 한국투자증권은 총 109억 원의 수수료 수입을 거뒀다. SB와 ABS 부문에서 각각 3위를 기록했다. SB 수수료 수입은 75억 원, ABS 수수료 수입은 16억 6000만 원이다. FB 부문에서는 17억 원으로 6위를 기록했다. KT의 5000억 원 회사채, LG전자의 3100억 원 회사채 등 굵직한 딜을 대표주관했다.

5위 미래에셋대우부터는 DCM 총 수수료 수입이 100억 원을 훨씬 밑돌며 뚝 떨어졌다. 미래에셋대우의 수수료 수입은 69억 원 수준이다. SB 주관과 인수에서 40억 원을 벌어들여 5위에 올랐다. FB 부문에서 16억 6000만 원으로 7위, ABS 부문에서는 11억 5000만 원의 수입을 올려 8위를 기록했다.

종합순위 6위는 신한금융투자(53억 원), 7위 HMC투자증권(49억 원), 8위 코리아에셋투자증권(40억 원) 등이다.

SB 평균 발행 수수료는 여전히 박한 수준이다. NH투자증권은 6월 에스알이 발행한 1900억 원 회사채 주선 수수료로 5bp의 수수료밖에 받지 못했다. 업계 최저 수준이라고 할 수 있는 수수료율로 덤핑 논란을 빚기도 했다.

투자은행(IB)업계 관계자는 "경기 부진으로 빅 이슈어들이 회사채 시장을 떠나거나 발행액을 축소하면서 IB들의 수수료 출혈 경쟁이 심해지고 있다"고 진단했다. 2016년 회사채 대표주관 평균 수수료는 2.71bp다. 2013년(3.26bp) 이후 2bp대의 평균 수수료율을 벗어나지 못 하고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성