두산인프라, DICC 소송 자신감 원천 '가격선택권' 2심 패소 불구 매입가 선택 가능, 최악시 공정가치 매입 대응

박창현 기자공개 2018-04-06 08:18:44

이 기사는 2018년 04월 05일 10:01 thebell 에 표출된 기사입니다.

결론은 최악의 상황을 가정하더라도 합리적인 대응이 가능하다는 입장이다. 2심에서 패소했지만 DICC 지분 매수 가격 선택권이 두산인프라코어에 있기 때문이다. 가격 선택지를 두고 FI측과 이견이 있지만 두산인프라코어는 '공정 가격(Fair value)'이 기준임을 강조하고 있다.

두산인프라코어는 올 2월 말 중국법인(DICC)의 매각 불발을 둘러싼 FI측과의 2심 소송에서 패소했다. 법원은 정보 제공 비협조 등 매각 실패의 책임이 두산인프라코어에 있다며 원고 측이 요구한 매매대금 145억원 중 일부인 100억원을 지급하라고 판결했다.

이번 2심 결과는 DICC 재판의 변곡점이 됐다. 1심에서 법원은 매매대금 지급 의무가 없다며 두산인프라코어의 손을 들어줬다. 항소심에서 판결이 뒤집힌 셈이다. 여기에 더해 FI들의 추가 공세가 이어질 전망이다. 실제 FI들은 추가로 7000억원 대 '잔부청구소송'을 준비하고 있다.

한 순간에 수 천억원 규모의 소송 리스크에 휩싸였지만 두산인프라코어 측은 최악의 상황까지 가정해 대비책을 마련하고 있다. 최악은 3심까지 패소해 FI측이 보유하고 있는 DICC 지분 20%를 반드시 사야만 하는 상황이다.

|

두산인프라코어는 법원 판단대로 지분 매입 의무가 생기더라도 매입 가격 선택권을 쥐고 있는 만큼 재무적 손실없이 효과적인 대응이 가능하다는 입장이다.

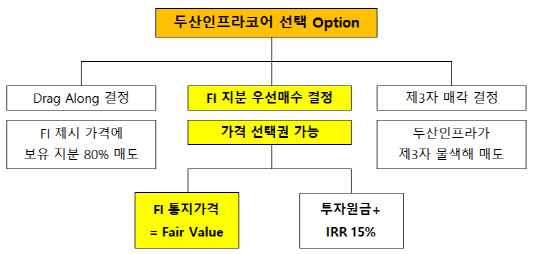

두산인프라코어는 2011년 FI 측과의 DICC 매매 계약에 따라 여러가지 선택 옵션을 확보했다. 선택 옵션은 크게 3가지다. 먼저 FI측이 보유한 동반 매도 요구권(Drag-along Right)에 응해 보유 지분 80%를 FI측 제시 가격에 팔 수 있는 권리가 있다. 두번째 선택지는 FI 지분을 우선 매수할 수 있는 권리(우선매수 선택권)다. 나머지 하나는 두산인프라코어가 직접 매수자를 물색해 매도하는 선택이다.

법원은 두산 측의 방해로 매각 절차가 진행되지 않은 만큼 사실상 두산인프라코어가 FI 지분을 매입하는 우선매수 선택권을 택했다는 법리 판단을 내렸다. 3심까지 패소해 법원 판결이 유지되며 두산인프라코어는 FI측 DICC 지분 20%를 매입해야 한다. 이 경우, 주당 매입 가격이 최대 관심사다.

매매 계약 조향에 따라 두산인프라코어는 'FI 통지 가격'과 '내부수익률(IRR) 15%를 복리로 계산한 매매가' 중 낮은 가격에 지분을 매입할 수 있다. 두산인프라코어 측은 현재 DICC 공정 가치가 곧 FI 통지 가격과 동일하다는 논리를 펴고 있다.

FI들이 DICC 매각 절차에 나선다고 가정할 경우 매입자는 당연히 공정가치에 기반해 가격을 책정하게 된다. 2011년 FI가 투자에 나섰던 시점에는 지분 20% 공정가치가 3800억원으로 계산됐다. 하지만 이후 중국 업황 침체로 지분 가치가 크게 떨어졌다. 따라서 과거에 매각절차가 진행됐다고 하더라도 매매 가격이 IRR 15%를 적용한 가격보다 한참 낮았을 것이란 합리적 판단이 가능하다.

결국 낮은 가격에 지분을 매입할 수 있는 가격 선택권을 확보하고 있기 때문에 최종심에서 패소하더라도 IRR 15% 적용 가격이 아닌 적정 가치로 지분을 매입하면 된다는 논리다. 2017년 말 실적 기준으로 거래 대상 지분의 예상 매입 가격은 3000억원 수준이다. 시장 가격 대로 지분을 매입할 수 있는 만큼 재무적 손실을 최소화할 수 있을 것으로 기대하고 있다.

다만 FI들은 'FI 통지 가격' 자체가 없다는 논리로 투자 원금에 IRR 15%를 적용한 가격을 매입가격으로 주장할 것으로 예상된다. 소송가액 7000억원 역시 이 같은 계산법이 적용돼 나온 수치다.

7000억원 대 추가 소송은 기존 소송이 다 마무리된 후에나 진행될 것으로 법조계는 예상하고 있다. 더욱이 1차 소송 또한 1심과 2심 결과가 완전히 뒤바뀔 정도로 첨예한 법리 공방이 이어지고 있기 때문에 최종 판결까지 상당한 시간이 소요될 것으로 관측되고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화