라임운용의 힘은 '합리적 상상력' [대체투자 하우스 분석]라임새턴 1호, 누적수익률 50% 넘어…자산 외연 확대에 힘써

김슬기 기자공개 2018-07-11 14:13:41

이 기사는 2018년 07월 06일 08시15분 thebell에 표출된 기사입니다

또 국내 증권사의 투자금융(IB) 네트워크를 통해 양질의 딜에 참여할 수 있는 기회를 늘렸다. 실사가 불가능한 자산에 대해서는 투자를 배제했다. 다른 하우스에 비해 투자자산이 많기 때문에 끊임없는 토론을 진행한 뒤, 만장일치에 가까운 합의가 이뤄지지 않으면 투자를 하지 않는다.

◇ "시장 상황 따라 자산 다양화"…확정금리형 ABL에도 주목

작년만해도 라임운용은 해외 재간접펀드(FOF·Funds of Funds)인 무역금융 펀드나 미국 정부 매출채권 펀드 등으로 몸집을 키웠다. 하지만 헤지펀드 운용사 전환 후에 만든 대체투자(AI) 전문 펀드인 라임새턴펀드가 안정적인 수익률을 보여주면서 관련 펀드 라인업이 지속적으로 확장되고 있다.

6월말 기준으로 라임운용의 펀드 운용규모는 2조 2066억원이다. 이 중 프라임브로커서비스(PBS)를 사용하는 펀드 설정규모는 5252억원이고 대체본부가 담당하고 있는 펀드규모는 3200억원 정도로 집계된다. 결국 라임운용의 헤지펀드 60%가 대체투자 특화펀드라고 할 수 있다.

|

대표펀드는 '라임 새턴 전문투자형 사모투자신탁'이라고 할 수 있다. 2016년 4월 개방형 메자닌 펀드로 시장에 첫선을 보였고, 해당 펀드의 트랙레코드를 1년 이상 지켜본 뒤 8호 펀드까지 출시됐다. 1호펀드의 올 상반기 수익률은 25%를 넘어섰고, 누적수익률은 51.47%를 기록했다. '라임 플루토-FI 전문투자형 사모투자신탁 제1호'와 올해 출시한 '라임 새턴 VIM 전문투자형 사모투자신탁' 등도 새턴펀드의 변형으로 볼 수 있다. 펀드당 30-40개 정도의 자산이 담긴다.

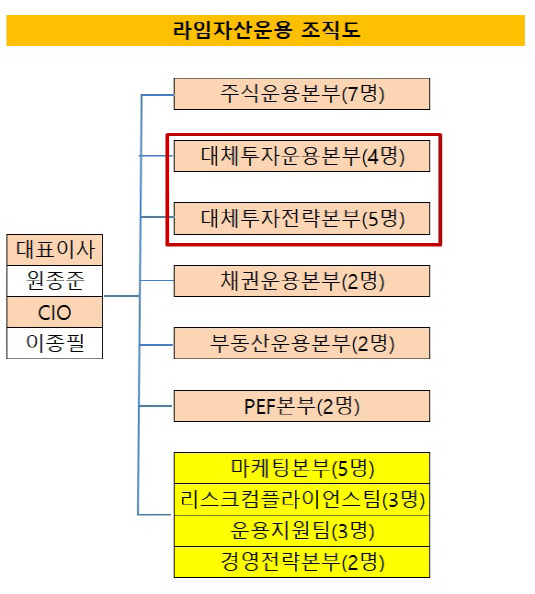

대체투자를 담당하고 있는 곳은 대체투자운용본부와 대체투자전략본부라고 할 수 있다. 대체투자운용본부는 김창희 부장이, 대체투자전략본부는 이진호 부장이 이끌고 있다. 두 인물 모두 대신증권과 시너지투자자문 출신으로 메자닌 전문가로 꼽힌다. 대체투자운용본부는 실제 펀드에 담기는 투자자산 발굴을 전담하고 있고 대체투자전략본부는 투자자산에 대한 리스크 검토 및 심사를 담당한다. 각 부서에는 4명, 5명씩 배치돼 있다.

초기에는 전환사채(CB), 교환사채(EB), 신주인수권부사채(BW) 등의 메자닌 투자에 주력해왔다면 올해 들어서는 주식시장 변동성에 영향을 덜 받으면서 안정적인 인컴이 발생할 수 있는 자산발굴에 힘쓰고 있다. 그 대안으로 중소기업들이 발행한 사모사채나 매출채권을 기초자산으로 한 자산유동화대출(ABL) 등을 꼽았다.

김창희 부장은 "초기에는 메자닌을 많이 담았다면 지금처럼 주가 변동성이 커질 때는 에쿼티성의 자산 비중을 낮추는 방향으로 조정하고 있다"며 "최근에는 삼성전자나 현대차·기아차 등 신뢰할 수 있는 거래처를 가지고 있는 기업의 매출채권을 유동화하거나 프랜차이즈 업체의 신용카드 매출채권을 유동화해 펀드에 담고 있다"고 설명했다.

김 부장은 "이런 자산의 경우 만기가 보통 1년에서 1년 반 이내로 짧지만 연 수익률은 기업들과 협상하기 나름이어서 잘 발굴하면 높은 수익을 낼 수 있는 기반이 된다"고 덧붙였다. 보통 이런 기업들은 신용등급이 없는 경우가 많기 때문에 라임운용은 투자에 각별히 더 신경쓴다. 대체투자전략본부는 해당 기업들의 신용등급을 자체적으로 산출해 리스크 관리에도 만전을 기하고 있다.

|

◇ "끊임없는 토론 통해 투자 합의"

라임운용의 대체본부에서 특별히 선호하는 업종은 없다. 업종이 유망하다고 해서 투자하는 것도 아니고, 업종이 하향세를 보이고 있다고 해서 투자를 하지 않는 것도 아니다. 대신 내부적으로 충분한 논의가 이뤄지지 않으면 투자를 쉽게 결정하지 않는다.

주식이나 채권 등 전통자산과 달리 대체자산에 투자하려면 시장 내 네트워크 형성이 무엇보다 중요하다. 김 부장은 증권사 IB와 메자닌 강자로 불리는 시너지투자자문을 거치며 탄탄한 인적 네크워크를 만들어왔다.

투자기간은 길어도 3년을 넘지 않는 것을 원칙으로 하고 있다. 또 과거 증권사에서 프라이빗 뱅커(PB) 생활도 해봤기 때문에 고객의 입장에서 안심이 될만한 자산이 무엇인지에 대해서도 고민한다.

그는 "다수의 증권사 등에서 딜에 관련된 조건들을 받으면 매니저들이 아침마다 모여서 관련 자료를 공유해 적자가 누적되거나 딜이 여러번 엎어졌거나 하는 사례들을 제외한다"며 "검토해볼만한 기업을 선정하면 무조건 실사를 진행한다"고 밝혔다. 실사가 이뤄질 수 없는 구조이면 투자 자체를 포기한다. 실사 이후에는 팀원들과 논의를 통해 대부분이 찬성의견을 냈을 때에만 투자를 진행한다.

수익률 자체가 높진 않았지만 라임운용 자체적으로 성공적인 투자사례로 꼽는 건은 금호고속 인수금융이다. 올 초에 청산된 '라임 플루토 전문투자형 사모투자신탁 제 1호'는 금호터미널이 금호고속을 인수하는 데 필요한 자금을 대는 등 대기업 M&A딜에 직접 참여한 사례이다. 해당 펀드는 1년 반만에 12% 가량의 수익을 냈다.

또 신약 개발기업인 제넥신 역시 2배 가량의 시세차익을 내며 펀드 수익률에 큰 기여를 했다. 라임운용은 지난 2016년에 신약 개발을 위해 제넥신이 발행한 전환우선주(CPS)에 투자하면서 수익을 냈다.

김 부장은 "당장의 주가보다는 1~2년 후의 오를 수 있는 자산을 고르는 데 주력한다"며 "당장 주가가 올라 전환할 수 있는 것보다는 리픽싱을 받아서 향후 업사이드를 노리는 게 더 중요하다"고 강조했다. 라임운용은 올 3월에도 제넥신의 전환우선주에 일부 재투자를 한 바 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

김슬기 기자의 다른 기사 보기

-

- [발행사분석]'실적 부침' 삼천리, 재무안정성은 합격점

- IBK증권 경영총괄 부사장, 기은 부행장 출신 관행 이어갔다

- [도우인시스 IPO]뉴파워프라즈마의 선구안, 경영권 인수로 '화룡점정'

- 브랜드엑스코퍼레이션, 젝시믹스로 사명 바꿨다

- [thebell League Table]LG CNS·서울보증보험 IPO 빅딜이 시장 키웠다

- [thebell League Table]회사채 63조 역대급 발행, 두드러진 양극화

- [한화에어로스페이스 증자]'금감원 무사통과' 삼성SDI와 무엇이 달랐나

- [도우인시스 IPO]삼성 폴더블폰 탄생 일등공신, 매출 1400억 돌파

- 회사채 캡티브 영업에 대한 단상

- 밸런스히어로, 눈에 띄는 성장세 IPO '청신호'