웅진코웨이, 배당성향 60%…인수금융 상환 '이상무' 웅진씽크빅 연간 600억 수령 전망…1분기 역대 최대 렌탈 판매

이정완 기자공개 2019-05-03 07:51:27

이 기사는 2019년 05월 02일 16시12분 thebell에 표출된 기사입니다

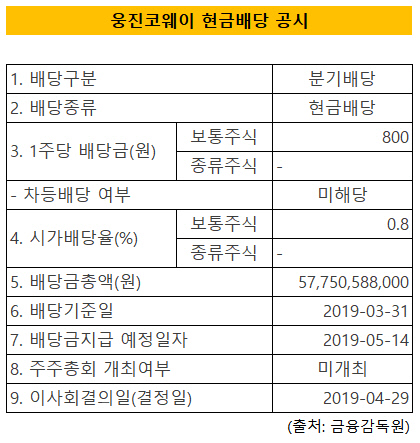

2일 웅진코웨이에 따르면 회사는 오는 14일 보통주 1주당 800원씩 총 576억원을 분기 배당금으로 지급한다. 배당성향은 57%다. 웅진은 앞으로도 인수금융 상환을 위해 매분기당 주당 800원을 지급하는 배당 기조를 이어갈 것으로 관측된다.

|

웅진씽크빅은 연간 500억~600억원 가량을 이자비용으로 지출하는 것으로 알려졌다. 웅진코웨이가 지난 3월 말부터 웅진그룹 품으로 들어왔는데 이자비용이 500억원에 미치지 못한다. 연간 600억원 수준의 웅진코웨이 배당금으로 충당 가능한 수준이다.

웅진코웨이는 MBK파트너스가 최대주주이던 지난해에도 올해 1분기와 유사한 수준의 배당금을 분기마다 지급했다. 회사는 지난해 1분기에도 주당 800원씩 총 577억원을 분기배당으로 지급했다. 지난해 1분기 당기순이익이 953억원이었으므로 배당성향은 61%였다.

웅진코웨이는 지난해 2분기와 3분기 역시 같은 규모의 배당금을 주주에게 지급했다. 다만 지난해 말에는 결산배당으로 주당 1200원을 배당했다. MBK파트너스가 웅진에 회사를 매각한 후 마지막 투자금 회수를 목적으로 배당을 늘렸다는 평가가 우세하다. 2017년 말에는 주당 800원을 결산 배당했다.

웅진그룹이 웅진코웨이를 인수한다고 했을 때부터 인수금융 상환에 대한 우려가 지속됐다. 웅진은 한국투자증권으로부터 1조1000억원의 인수금융을 조달했고 재무적투자자(FI)인 스틱인베스트먼트로부터 5000억원을 끌어왔다. 또 웅진그룹 차원에서 CB발행 등을 통해 4000억원을 자체 조달했다.

IB업계 관계자는 "웅진그룹이 웅진코웨이 인수를 위해 과도한 조달을 했다는 평가도 있지만 웅진코웨이의 에비타(EBITDA)를 고려하면 인수금융 상환에 문제가 없어 보인다"고 말했다. 증권가에서는 웅진코웨이의 견조한 성장세 덕에 지난해 7750억원이었던 회사의 에비타(EBITDA)를 올해 약 10% 증가한 8500억원 수준으로 전망했다.

웅진코웨이는 1분기 실적을 통해 증권가의 기대에 부응했다. 회사는 지난 1분기 매출 7093억원, 영업이익 1352억원, 당기순이익 1004억원을 기록했다. 지난해 같은 기간과 비교했을 때 각 10%, 3% 6% 늘어난 수치다. 회사는 올해 1분기 53만 렌탈 판매를 기록해 최대 분기 영업이익과 당기순이익을 달성했다.

해외사업 매출 성장세가 컸다. 1분기 해외사업 매출은 1590억원으로 전년 동기 대비 42% 상승했다. 말레이시아법인에서 렌탈 105만9000계정을 돌파해 이곳에서만 1분기 매출 1125억원을 올렸다.

웅진코웨이는 "2분기 정수기·매트리스·의류청정기 등 신제품 런칭으로 국내 렌탈 성장을 지속하고 다이슨 청소기·선풍기 등을 출시해 일시불 매출 성장도 높일 것"이라며 "해외에서도 말레이시아 프리미엄 정수기 출시, 미국 공기청정기 신제품 출시로 사업 확대할 것"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

이정완 기자의 다른 기사 보기

-

- [키스트론 IPO]순환출자 해소 목적 불구 구주매출 과도, 투심 향방 관심

- [thebell League Table]트럼프 불확실성에 주춤?…뚜껑 열어보니 달랐다

- [thebell League Table]NH증권, DCM 1위 경쟁 올해는 다르다

- [롯데글로벌로지스 IPO]3000억 필요한 롯데지주, 정기평가만 기다린다

- [한화에어로스페이스 증자]모회사 참여 공언 ㈜한화, 회사채 재차 발행할까

- [Korean Paper]'10년물' 베팅 LG엔솔 투자자…성장성 우려 덜었다

- 삼성SDI와 한화에어로가 비판을 피하려면

- [Korean Paper]현대캐피탈아메리카, 관세 '데드라인' 전 최대 조달 마쳤다

- [삼성SDI 2조 증자]외화 조달 회피 관행…한국물 선택지 없었다

- [한화에어로스페이스 증자]한화오션 때와 다르다…주관사단 규모 축소