[아시아나항공 M&A]SK그룹, 여전히 '유력 인수후보' 이유는풍부한 자금력, '유증' 통한 조기 정상화 기대…"채권단도 선호"

고설봉 기자공개 2019-07-19 07:37:09

이 기사는 2019년 07월 18일 15시41분 thebell에 표출된 기사입니다

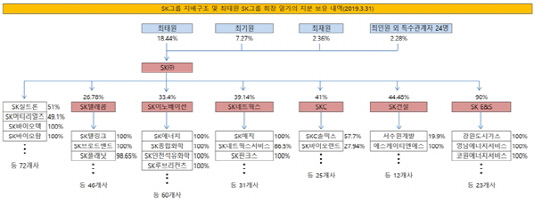

재계에서는 우선 SK그룹이 가진 풍부한 현금 동원력을 꼽는다. SK㈜는 SK그룹 지주회사로 그룹 내 주요 계열사들이 모두 SK㈜의 자회사 및 손자회사로 분류돼 있다. 특히 SK그룹은 SK㈜를 정점으로 SK이노베이션 계열(60곳), SK텔레콤 계열(46), SK네트웍스 계열(31), SKC 계열(25), SK건설 계열(12), SK E&S 계열(23), 기타 계열(72) 등으로 이어지는 지배구조를 완성했다.

이러한 특성 때문에 SK㈜는 올해 3월31일 연결기준 자산총액이 128조4507억원에 이른다. 부채총액은 75조7197억원, 자본총액은 52조7311억원으로 부채비율 143.6%를 기록 중이다. 현금성자산 등 보유현금은 14조5825억원으로 집계됐다. 다만 이는 핵심 자회사들의 자산을 모두 합한 것으로 SK㈜가 이 자산을 그대로 가용할 수는 없다. 대부분 자회사가 SK㈜와 별도 법인이고, 상장사이기 때문에 배당 등의 별도 과정을 거쳐야 한다. 사실상 연결 기준 자산은 SK㈜의 가용 자산을 평가하는데 큰 의미가 없다.

|

실제 SK㈜가 당장 가용할 수 있는 자산은 별도 기준 자산이다. 올 3월31일 기준 SK㈜의 별도 기준 자산총액은 22조3023억원이다. 이 가운데 M&A 등에 바로 쓸 수 있는 현금성자산 등 보유현금은 2915억원이다. 아시아나항공 구주 매각가가 최대 7000억원까지 치솟을수 있기 때문에 사실상 SK㈜가 아시아나항공 매각에 나설 여력은 크지 않다.

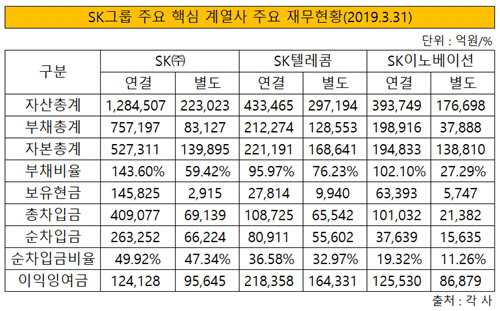

하지만 SK㈜의 주력 계열사로 눈을 돌려보면, SK그룹의 인수여력은 충분하다. 특히 SK텔레콤과 SK이노베이션은 인수자금 조달 측면에서 유력한 후보로 꼽힌다. 올 3월31일 기준 SK텔레콤과 SK이노베이션의 연결 기준 보유현금은 각각 2조7814억원과 6조3393억원이다. 앞선 SK㈜의 사례와 다르게 SK텔레콤과 SK이노베이션은 연결 기준 보유현금을 거의 끌어다 직접 사용할 수 있는 구조다.

SK텔레콤과 SK이노베인션은 대부분 자회사들의 지분 100%를 보유하고 있다. 또 자회사 대부분이 본업 경쟁력 강화 및 해외사업 영위를 위해 만들어진 법인이다. 실제 SK텔레콤은 핵심 자회사인 SK텔링크와 SK브로드밴드 지분 100%를 보유하고 있다. SK이노베이션은 SK인천석유화학, SK에너지, SK루브리컨츠, SK종합화학 등 주요 자회사 지분 100%를 가지고 있다.

|

이처럼 SK그룹이 가진 풍부한 자금력은 아시아나항공 인수 및 조기 정상화를 성공하는 데 있어 가장 중요한 요소다. 아시아나항공은 연간 6000억~7000억원의 현금을 창출한다. 현금창출력을 가늠해 볼 수 있는 에비타(EBITDA)는 2017년 7739억원, 지난해 5729억원, 올 1분기 2768억원을 각각 기록했다. 하지만 아시아나항공은 이렇게 창출된 현금을 기반으로 수익을 만들어 내는데 문제가 있었다.

아시아나항공의 가장 큰 문제는 과도한 차입금이다. 항공기 리스료와 이자비용 등 지출이 매년 불어나면서 수익 창출의 걸림돌로 작용했다. 아시아나항공이 지출한 이자비용은 2017년 1722억원, 지난해 1634억원, 올 1분기 662억원을 각각 기록했다. 이와 별도로 항공기 운용리스료로 2017년 5498억원, 지난해 6035억원을 각각 지출했다. 영업활동을 통해 벌어들이는 현금을 그대로 은행 및 리스사에 상환하는 꼴이다.

|

하지만 SK그룹이 아시아나항공을 인수하면 이런 문제를 일시에 해소할 수 있다는 분석이 나온다. 이번 매각에서 금호아시아나그룹과 MOU를 맺은 산업은행은 구주 매출과 신주 인수로 매각 구조를 짰다. 금호산업이 구주를 팔고 나가면, 이를 인수한 인수자가 아시아나항공 유상증자에 참여해 약 1조원 규모 자금을 지원하는 방식이다.

아시아나항공이 외부에서 1조원을 자본금으로 유치하게 되면 지금 같은 상황은 대거 개선될 것으로 전망된다. 우선 아시아나항공이 보유한 차입금 중에 항공기 관련 리스부채를 제외한 단기차입금 등을 모두 상환할 수 있다. 이를 통해 매년 2000억원에 육박했던 이자비용 가운데 상당수를 줄일 수 있다.

올 1분기 말 기준 항공기 리스부채 등을 제외한 순수차입금은 2조3166억원이다. 이 가운데 장래 매출채권을 담보로 발행한 자산유동화사채(ABS) 1조1124억원을 빼면 1조2042원 가량이 순수 차입금으로 분류된다. 유상증자로 당장 급한 단기차입금 등을 상환하면 아시아나항공은 재무 부담에서 조기에 해방될 수 있다.

한 신평사 연구위원은 "아시아나항공은 영업적인 면에서는 꾸준히 매출을 끌어올리고, 화물부문에서도 많은 수익을 내고 있다"며 "하지만 영업에 꼭 필요한 항공기 리스료 외에 단기차입금 등 운영자금 성격의 불필요한 부채가 너무 많다"고 설명했다. 이어 "항공사에서 꼭 필요한 리스료 등 외에 차입금을 정리하면, 현금창출력이 뒷받침 되는 만큼 조기 정상화도 기대해 볼 수 있다"고 덧붙였다.

|

산업은행 등 채권단에서도 아시아나항공의 조기 정상화를 이룰 수 있는 원매자를 최우선으로 고려하는 분위기다. '항공대란' 등을 유발할 수 있는 리스크를 최소화하기 위해서라도 한번에 아시아나항공 매각과 조기 정상화를 완수해야 하는 만큼 원매자의 자금력이 이번 딜의 주요 고려사항으로 알려졌다.

재계 관계자는 "금호그룹에서 아시아나항공 정상화를 하겠다고 지속해서 자구안을 냈지만, 산업은행 등 채권단이 이를 거부하고 매각을 결정한 것"이라며 "이런 결정 이면에는 아시아나항공의 워크아웃이나 법정관리 등으로 빚어질 항공대란에 대한 우려가 깔려 있었다"고 말했다. 이어 "그렇기 때문에 조기 정상화를 위해 한번에 막대한 자금을 투자할 수 있는 SK그룹이 채권단 안팎에서 돋보이는 것은 어쩌면 당연한 것"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고설봉 기자의 다른 기사 보기

-

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다