[KCFT M&A]SK㈜ 와슨 투자, SKC 기업결합에 걸림돌 될까글로벌 동박 시장 지위·향후 지배력 판단 관건

한희연 기자공개 2019-07-25 08:00:00

이 기사는 2019년 07월 24일 07시00분 thebell에 표출된 기사입니다

23일 관련업계에 따르면 지난 13일 SKC는 글로벌 사모투자펀드 운용사인 KKR로부터 KCFT 지분 100%를 1조2000억원에 취득한다는 내용의 계약을 체결하고 최종 인수를 위한 작업을 진행하고 있다. 잔금 납입을 비롯한 딜 클로징 시점은 오는 12월 31일이다.

비교적 거래 금액이 큰 조 단위 딜로 업계 관심을 끌었지만 자금조달은 원활하게 진행될 것으로 예상되고 있다. SKC는 1조2000억원을 마련하기 위해 7000억원의 인수금융을 활용하고 자체자금으로 나머지 5000억원을 충당할 예정이다. SKC는 특수목적법인(SPC)를 활용하는 인수구조도 고려하는 등 재무 리스크를 최소화 할 수 있는 방안으로 조달 계획을 짜고 있는데, 잔금납일까지 아직 시간적 여유가 많아 무난히 조 단위 자금을 충당할 수 있을 것으로 업계는 보고 있다.

문제는 기업결합신고다. SKC의 KCFT 인수는 신성장 동력 확보를 위해 진행되는 측면이 커 기존 영위 사업과의 충돌 가능성은 적다. 하지만 KCFT 직전, 그룹에서 투자했던 중국회사 지분이 다소 변수로 작용할 수 있다는 전망이 나온다.

SK㈜는 지난해 11월 해외 계열회사인 'Golden Pearl EV Solutions Limited'에 2700억원을 출자한다고 공시하며 "중국 동박 업체인 와슨사의 100% 모회사 선전 롱디안(Shenzhen Londian Electrics Co., Ltd) 지분 인수를 위한 해외 계열회사 출자"라고 목적을 밝혔다. SK㈜는 당시 와슨에 대해 전기차 배터리의 주요 부품인 동박을 생산하는 업체로 중국 내 유일하게 글로벌 시장에 동박을 공급하고 있다고 설명했다. 이 거래로 와슨의 2대 주주로 올라선 SK㈜의 지분율은 27% 정도로 알려져 있다. 1대 주주인 중국 펀드의 지분율은 39% 가량이다.

와슨은 지난 2017년 기준 매출액 3400억원, 영업이익 620억원을 기록했다고 알려졌다. 중국내 유일한 글로벌 동박 공급업체로 LG화학, 삼성SDI, 일본 Matsushita, 중국 CATL, BYD 등에 동박과 전지박을 공급한다. 엄밀히 말하면 KCFT의 인수 주체는 SKC이고, 와슨 지분투자 주체는 SK㈜의 해외계열사다. 하지만 그룹집단 전체로 놓고 봤을 때 동종업계에서 사업을 영위하고 있다고 볼 수 있기 때문에 기업결합신고 시에도 이를 완전히 분리해 놓고 보긴 어렵다는 게 전문가들의 의견이다.

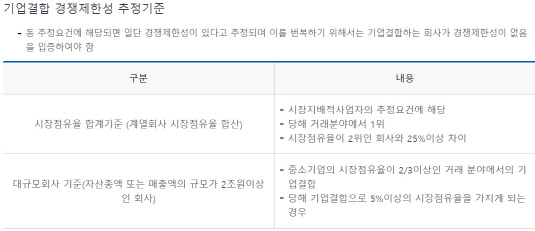

기업결합신고와 관련해 쟁점은 두 가지다. 우선 SK㈜가 와슨의 경영권 지분에 투자하지는 않았지만 2대주주로서 회사에 지배력이 어느정도 있는지 그 영향력의 범위를 어떻게 보느냐다. 또 하나는 SK그룹이 동종업종의 글로벌 수위권 회사인 KCFT와 와슨의 회사 지분을 모두 소유했을 때 독과점 이슈가 발생하지 않는 수준인가에 대한 판단이다.

우선 회사의 지배력 관점에서 와슨에 대한 투자는 SK㈜의 지배력이 어느정도 있다고 보는 게 타당하다는 의견이 많다. '경영참여'가 아닌 '단순투자'라고 설명하더라도, 20%가 넘는 지분율로 2대 주주에 오른 점을 감안하면 기업결합심사를 하는 공정위 입장에서는 이를 배제하고 가기는 힘들 것이란 분석이다.

현 공정거래법상 상장회사의 경우 15%, 비상장회사의 경우 20% 이상의 지분을 취득하면 모두 기업 결합신고 대상이 된다. 이는 외국회사의 경우에도 마찬가지다. 또 신고회사의 매출액이 3000억원 이상이며, 상대회사의 매출액이 300억원 이상인 경우에도 심사의무가 있다.

|

SKC가 KCFT인수와 관련한 기업결합심사를 신청할 때 와슨 지분투자건 까지도 감안해 신청을 한다고 가정하면, 두 회사의 합산 점유율이 시장경쟁을 해칠 만한 수준인가에 대한 공정위의 판단 방향이 또 다른 이슈로 남는다. 공정위는 시장점유율과 시장집중도, 지리적환경 등 다양한 기준을 놓고 경쟁을 제한하는 결합인지 여부를 판단한다. 결국 공정위가 경쟁시장 구획을 어떻게 설정하느냐가 관건으로 작용하게 된다. IT향 동박과 전지향 동박 등 제품 구분 뿐 아니라, 국내 시장만 놓고 보느냐 글로벌 시장까지 확장해 보느냐 등 기준에 따라 시장 영향력 산정이 달라진다는 설명이다.

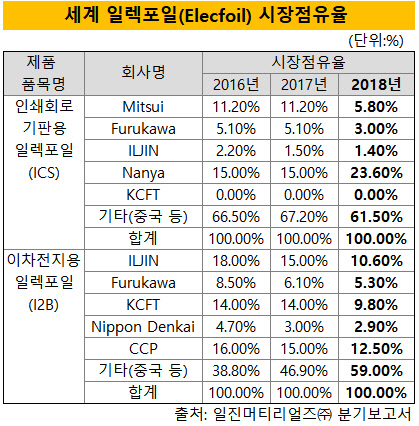

KCFT는 기본적으로 전지향 동박 제품의 매출 비중이 많은 회사다. 신영증권 지난해 보고서에 따르면 2017년 기준 2차전지용 동박 공급 시장 점유율은 일진머티리얼즈가 15% KCFT가 14%, 일본 니폰 덴카이(Nippon-Denkai)가 5%, 후루카와(Furukawa) 가10%, 중국 와슨이 14%, CCP가 14% 수준인 것으로 추정되고 있다.

와슨과 KCFT는 생산력과 기술 등에서 다소 차이가 있긴 하지만 주된 매출처 등은 비슷하다. 와슨의 경우 지난해 반기 기준으로 CATL(35%), LG화학(25%), BYD(20%), 삼성SDI(10%)를 주 매출처로 삼고 있다. KCFT도 LG화학, 삼성SDI, SK이노베이션, 일본 파나소닉과 무라타, 중국 CATL과 BYD 등이 매출처다.

매출처 구분시 국내 시장만을 놓고 보면 KCFT와 와슨 점유율 합산 비중이 다소 높을 수는 있다. 두 곳 모두 LG화학 등 국내 3사에 대한 매출액 비중이 많기 때문이다. 하지만 시장 구획을 글로벌하게 넓혀서 본다면 두 회사의 점유율 합산은 여전히 미미한 수준이라는 분석이다. 세계 동박 시장은 워낙 규모가 큰 데다 성장 가능성이 아직 많다고 전망되고 있다. 시장 규모에 비해 경쟁 업체는 비교적 여럿이라 특정 업체의 독점적인 지위가 아직 형성되지는 않았다는 설명이다.

업계 관계자는 "기업결합심사시 계열회사가 아니더라도 지배력을 행사할 수 있다고 판단되는 경우에는 모두 공정위에 자료를 제출, 심사를 받게 돼 있다"며 "공정위의 시장구획 선정과 판단 등은 정해진 기준이 있다기 보다는 산업과 기업 특성 등을 고려해 건별로 적용되므로 SK그룹 입장에서는 최대한 와슨 지분이 KCFT 인수 심사에 불이익이 가지 않게 하는 방향으로 자료를 준비할 것"이라고 설명했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억