[한화 태양광 부침]사실상 '상장 효과' 시나리오 한 번 더 발동②한화케미칼-큐셀앤드첨단소재 합병, 5년 전 솔라원-큐셀 합병과 '닮은 꼴'

박기수 기자공개 2019-08-01 08:04:57

이 기사는 2019년 07월 31일 13시57분 thebell에 표출된 기사입니다

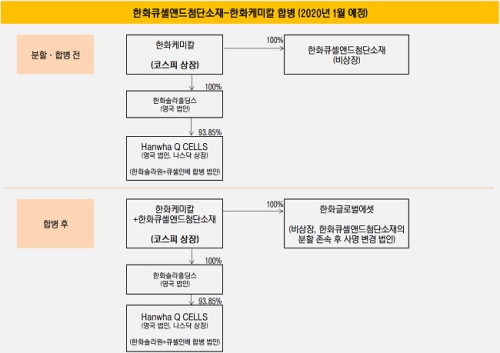

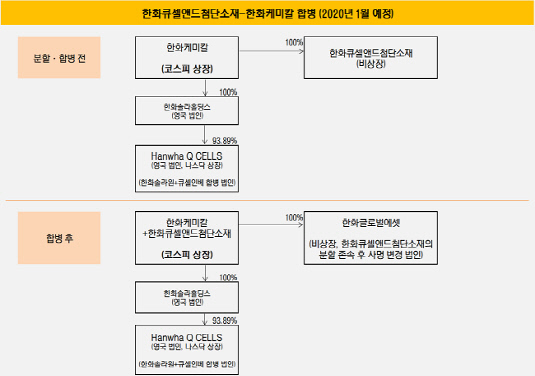

◇5년 전 솔라원과 큐셀의 합병, 비상장사의 상장사化

2014년 말, 한화케미칼은 2010년대 초 인수했던 두 태양광 업체인 '솔라펀(인수 이후 한화솔라원으로 사명 변경)'과 '큐셀'을 하나로 합치는 작업에 돌입한다. 같은 태양광 셀·모듈을 생산하는 두 회사의 시너지를 끌어올리기 위한 결정이었다.

한화케미칼은 솔라펀과 큐셀을 인수할 때 '한화솔라홀딩스'라는 지주사격 회사를 세웠다. 솔라펀 인수 당시에는 한화솔라홀딩스가 직접 인수 주체로 나섰고, 큐셀 인수 때는 자회사로 '한화큐셀인베스트먼트'라는 회사를 하나 더 세워 인수에 나섰다. 즉 한화솔라원이 큐셀을 흡수·합병하기 위해서는 합병 대상은 한화큐셀인베스트먼트가 돼야만 했다.

합병은 한화솔라홀딩스가 한화큐셀인베스트먼트 지분 100%를 한화솔라원으로 넘기고, 그 대가로 한화솔라원이 발행하는 신주를 획득하는 방식으로 이뤄졌다. 합병 법인 'Hanwha Q CELLS'가 탄생하면서 한화솔라홀딩스는 이 법인의 지분율을 93.85%까지 끌어올릴 수 있게 됐다. 원래 한화솔라홀딩스가 보유했던 한화솔라원의 지분율은 46.04%에 불과했다.

여기서 합병 대상이었던 한화큐셀인베스트먼트는 비상장사였고, 합병 주체였던 한화솔라원은 나스닥 상장사였다. 한화큐셀인베스트먼트, 통칭 시장에서 불러온 '한화큐셀'은 특별한 상장 작업을 거치지 않고도 상장사와의 합병을 통해 외부 자금 조달에 나설 수 있는 환경이 조성된 셈이다. 쉽게 말해 사실상 '상장 효과'를 톡톡히 봤다는 의미다.

|

다만 현재 Hanwha Q CELLS 법인은 다시 비상장사가 됐다. 인수 주체로 존재했던 비상장사인 한화솔라홀딩스가 Hanwha Q CELLS를 합병하면서다. 비상장사가 상장사를 흡수하면서 Hanwha Q CELLS는 자연스럽게 나스닥 상장 폐지 절차에 들어섰다.

유통 주식이 약 전체 지분의 6% 정도밖에 되지 않았다는 점과 상장 유지 비용 등이 부담 요소로 작용했던 것이 나스닥 시장 자진 퇴진의 배경이었다.

◇사실상 '상장 효과'의 수혜자는 '한화큐셀앤드첨단소재'

올해 이뤄질 한화큐셀앤드첨단소재-한화케미칼의 합병 역시 상장사의 비상장사 흡수 합병이라는 점에서 5년 전의 모습과 닮아있다.

두 법인 간의 합병은 사전 단계를 거친다. 우선 한화큐셀앤드첨단소재가 두 개의 법인(△한화글로벌에셋 △한화큐셀앤드첨단소재)으로 인적 분할된다. 본업이었던 플라스틱 사업과 태양광 사업은 한화큐셀앤드첨단소재에, 기타 금융 등 비주력 사업은 한화글로벌에셋에 남는다. 그리고 이 분할된 한화큐셀앤드첨단소재를 한화케미칼이 흡수 합병한다.

|

한화큐셀앤드첨단소재는 현재 국내 진천과 음성에 태양광 셀·모듈 공장을 두고 있다. 각각 제품의 생산 능력만 4.3GW(기가와트)로 한화그룹 내 태양광 밸류체인에서 핵심 역할을 맡고 있다. 앞서 2014년 합병된 Hanwha Q CELLS가 보유한 말레이시아 공장(셀·모듈 생산 능력 2.1GW)과 중국 공장(셀·모듈 생산 능력 2.6GW)보다 생산 능력이 뛰어나다.

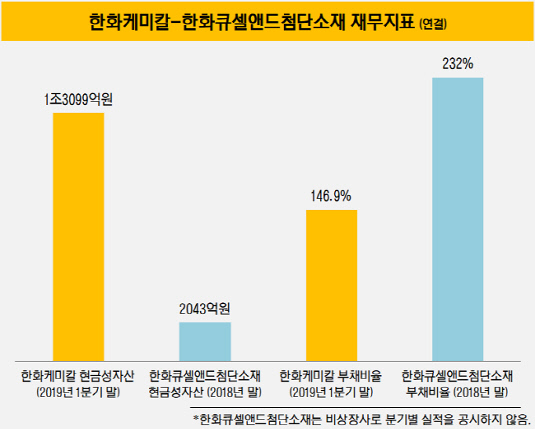

사실상 한화그룹의 국내 태양광 사업을 이끌어가는 한화큐셀앤드첨단소재였지만, 비상장사다 보니 투자 유치를 위한 자금 조달 측면에서 불리할 수 밖에 없었다는 게 업계 관계자들의 공감대다. 다만 이번 한화케미칼로의 합병으로 사실상 '상장 효과'를 보게 되면서 이런 고민을 해소할 수 있게 됐다.

지난해 8월 한화그룹은 2023년까지 총 22조원을 투자한다는 계획을 밝혔다. 이 중 41%에 해당하는 9조원을 태양광 사업에 쏟아붓겠다고 공언한 바 있다. 9조원의 대부분은 태양광 제품 제조업보다는 한화에너지계열의 태양광 발전 사업에 투자할 계획이지만, 태양광 사업 규모가 전체적으로 커지는 만큼 한화큐셀앤드첨단소재의 자금 수요도 많아질 것으로 보인다.

한화케미칼은 보도자료를 통해 "비상장사가 상장사로 합병되며 경영의 투명성이 한층 강화됐다"고 밝혔다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억

박기수 기자의 다른 기사 보기

-

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

- [캐시플로 모니터]한화 3형제 가족회사 한화에너지, 가용 현금만 5000억

- [조선업 리포트]한화오션, 든든한 자금줄 산은 덕 현금흐름 '이상무'

- [Financial Index/삼성그룹]삼성전자, 순현금만 93조…차입 부담 버거운 호텔신라

- [Financial Index/삼성그룹]삼성전자, 영업익 본 궤도로…수익성 독보적 1위 삼바

- [Financial Index/삼성그룹]삼성重 매출성장 1위, 삼바·삼전도 반등…고민 깊은 SDI

- [한화에어로스페이스 증자]한화에어로, 차입 조달했어도 부채비율 유럽과 '비슷'

- [한화에어로스페이스 증자]오션 연결로 부채비율 낮췄는데…유증이 최선이었나

- [Financial Index/삼성그룹]1년새 주가 어디가 올랐나…금융사·삼성重·삼바 '미소'

- 손재일 한화에어로 대표 "유증이 최선의 방법"